บริษัทมีประกันให้แล้ว ประหยัดเงินไว้ดีกว่า ไม่ต้องซื้อเพิ่มหรอก ความคิดที่ทำให้มนุษย์เงินเดือนหลายคนต้อง เงินเก็บหมดบัญชี มานักต่อนักแล้วค่ะ ในวันที่เราเป็นไข้หวัดรับยาแล้วกลับบ้าน ประกันกลุ่มช่วยให้เราไม่ต้องควักกระเป๋า แต่ในวันที่ต้อง ผ่าตัดด่วน หรือ นอนไอซียู ประกันกลุ่มใบเดิมอาจกลายเป็นแค่ผ้าห่มผืนบาง ๆ ที่คลุมไม่มิด บทความนี้จะพาคุณไปดูความจริงว่า สวัสดิการที่มี กับ ค่ารักษาจริง มันห่างกันแค่ไหน และทำไมการซื้อเพิ่มอีกนิด ถึงช่วยเซฟเงินในอนาคตได้ค่ะ

สำรวจช่องว่างระหว่างสวัสดิการ vs ความจริง

ลองหยิบสมุดคู่มือพนักงาน หรือบัตรประกันกลุ่มของคุณขึ้นมาดู แล้วเทียบกับค่ารักษาพยาบาลเฉลี่ยของโรงพยาบาลเอกชน (เกรดกลาง-บน) ในปี 2026 ดูค่ะ

| รายการค่าใช้จ่าย | สวัสดิการประกันกลุ่ม (ส่วนใหญ่) | ค่ารักษาจริง (รพ.เอกชน) | ส่วนต่างที่คุณต้องจ่ายเอง |

| ค่าห้องพัก (ต่อคืน) | 2,000 – 4,000 บาท | 5,000 – 10,000 บาท | จ่ายเพิ่มคืนละ 3,000+ |

| ค่าผ่าตัดไส้ติ่ง | 20,000 – 40,000 บาท | 100,000 – 180,000 บาท | จ่ายเพิ่มหลักแสน |

| โรคร้ายแรง (ICU) | จำกัดวงเงินต่อครั้ง (Capped) | 500,000 – 1,000,000+ บาท | วิกฤตทางการเงิน |

| ค่ายา/เวชภัณฑ์ | มีวงเงินจำกัด | คิดตามจริง (แพงมาก) | ส่วนเกินจ่ายเอง |

ความจริงที่เจ็บปวด ประกันกลุ่มส่วนใหญ่ออกแบบมาเพื่อ บรรเทา ภาระ ไม่ใช่ ปลดเปลื้อง ภาระทั้งหมด หากคุณป่วยหนัก วงเงิน 30,000 บาทของบริษัท จะหายวับไปตั้งแต่ชั่วโมงแรกที่แอดมิทค่ะ

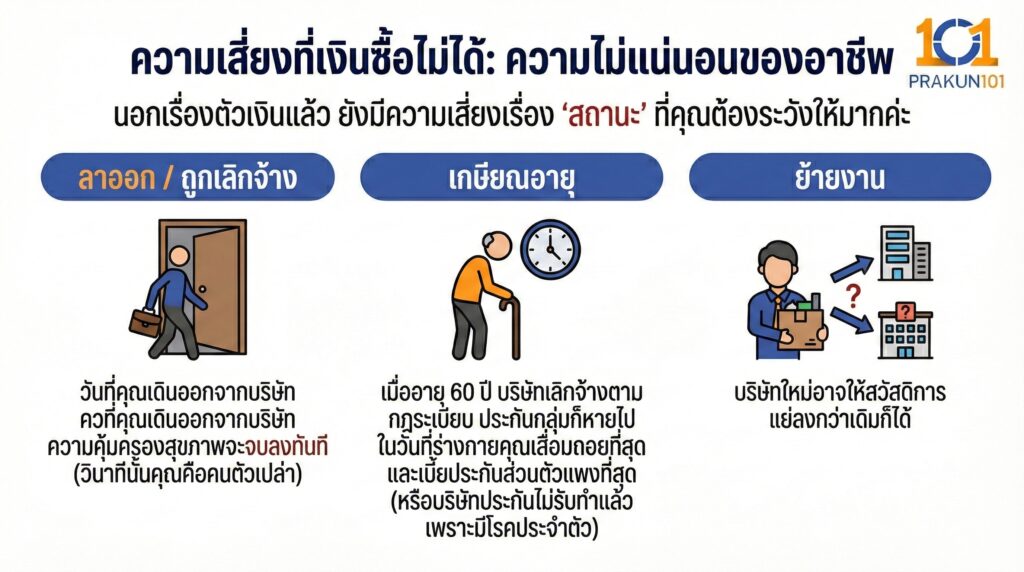

ความเสี่ยงที่เงินซื้อไม่ได้ ความไม่แน่นอนของอาชีพ

นอกเรื่องตัวเงินแล้ว ยังมีความเสี่ยงเรื่อง สถานะ ที่คุณต้องระวังให้มากค่ะ

- ลาออก / ถูกเลิกจ้าง วันที่คุณเดินออกจากบริษัท ความคุ้มครองสุขภาพจะจบลงทันที (วินาทีนั้นคุณคือคนตัวเปล่า)

- เกษียณอายุ เมื่ออายุ 60 ปี บริษัทเลิกจ้างตามกฎระเบียบ ประกันกลุ่มก็หายไป ในวันที่ร่างกายคุณเสื่อมถอยที่สุด และเบี้ยประกันส่วนตัวแพงที่สุด (หรือบริษัทประกันไม่รับทำแล้วเพราะมีโรคประจำตัว)

- ย้ายงาน บริษัทใหม่อาจให้สวัสดิการแย่ลงกว่าเดิมก็ได้

ทางออกสุดคุ้ม ใช้สวัสดิการเป็นฐาน ซื้อส่วนตัวเป็นยอด

ถ้าไม่อยากจ่ายเบี้ยประกันส่วนตัวแพง ๆ (เช่น ปีละ 30,000 – 40,000 บาท) เรามีเทคนิคการเงินที่เรียกว่า การซื้อประกันแบบมี Deductible (ความรับผิดส่วนแรก) ค่ะ

หลักการทำงาน

- ใช้ประกันกลุ่มเป็นด่านหน้า สมมติคุณมีประกันกลุ่มวงเงิน 30,000 บาท

- ซื้อประกันส่วนตัวแบบ Deductible 30,000 บาท บอกบริษัทประกันส่วนตัวว่า 3 หมื่นบาทแรกฉันรับผิดชอบเอง (โดยใช้ประกันกลุ่มจ่าย)

- ผลลัพธ์ ส่วนเกินจาก 30,000 บาทขึ้นไป (จนถึงหลักล้าน) ประกันส่วนตัวจะรับผิดชอบทั้งหมด

ข้อดีของวิธีนี้

- เบี้ยถูกลง ประกันส่วนตัวแบบมี Deductible เบี้ยจะถูกกว่าแบบปกติ 30-50%

- ความคุ้มครองจัดเต็ม คุณจะได้วงเงินเหมาจ่ายหลักล้าน ปิดความเสี่ยงโรคร้ายแรงได้สมบูรณ์

- เป็นของตัวเอง แม้ลาออกจากงาน กรมธรรม์เล่มนี้ก็ยังติดตัวคุณไปตลอด (และคุณสามารถแจ้งบริษัทขอปลด Deductible ออกได้ในภายหลัง โดยยอมจ่ายเบี้ยเพิ่มขึ้น)

ตารางเช็กลิสต์คุณควรซื้อเพิ่มหรือไม่?

ลองติ๊กถูกดูค่ะ ถ้าตรงกับคุณเกิน 2 ข้อ ควรพิจารณาซื้อเพิ่มทันที

- ค่าห้อง ประกันกลุ่มให้ค่าห้องน้อยกว่า 4,000 บาท (สมัยนี้หาห้องราคานี้ยากมากใน กทม.)

- วงเงินรักษา วงเงินเหมาจ่ายต่อครั้ง ต่ำกว่า 50,000 บาท

- สวัสดิการ บริษัทไม่มีนโยบายดูแลหลังเกษียณ

- สุขภาพ เริ่มมีสัญญาณเจ็บป่วยเล็ก ๆ น้อย ๆ แต่ยังไม่มีโรคประจำตัวร้ายแรง (รีบทำก่อนจะทำไม่ได้)

- ความมั่นคง อาชีพมีการเปลี่ยนแปลงบ่อย หรือมีแผนจะลาออกไปทำฟรีแลนซ์/ธุรกิจส่วนตัว

ประกันกลุ่มคือ ของขวัญ ที่ดีจากบริษัท แต่ไม่ใช่ หลักประกันชีวิต ที่คุณจะฝากความหวังไว้ได้ทั้งหมดค่ะ การมีประกันส่วนตัวเล่มเล็ก ๆ (แบบมี Deductible) มาประกบไว้ เปรียบเสมือนการสวมเสื้อเกราะทับเสื้อยืด ในวันที่ฝนตกปรอย ๆ เสื้อยืด (ประกันกลุ่ม) อาจเอาอยู่ แต่ในวันที่พายุเข้า คุณจะขอบคุณตัวเองที่มีเสื้อเกราะ (ประกันส่วนตัว) ไว้คุ้มครองเงินเก็บทั้งชีวิตของคุณค่ะ