ช่วงเศรษฐกิจที่ผันผวน หลายคนอาจกำลังประสบปัญหาขาดสภาพคล่อง และมองไปที่ เล่มกรมธรรม์ ที่ส่งเบี้ยมาหลายปี ว่าน่าจะเป็นแหล่งเงินฉุกเฉินก้อนโตได้ การเดินไปบอกบริษัทประกันว่า ขอยกเลิกและเอาเงินคืน อาจทำให้คุณเสียเงินไปฟรี ๆ นับแสนบาทโดยไม่รู้ตัว บทความนี้จะสอนวิธีเช็กมูลค่าเงินสดในเล่ม และคำนวณให้เห็นชัด ๆ ว่าถ้าปิดเล่มวันนี้ คุณจะได้เงินคืนเท่าไหร่ และคุ้มไหมที่จะแลกค่ะ

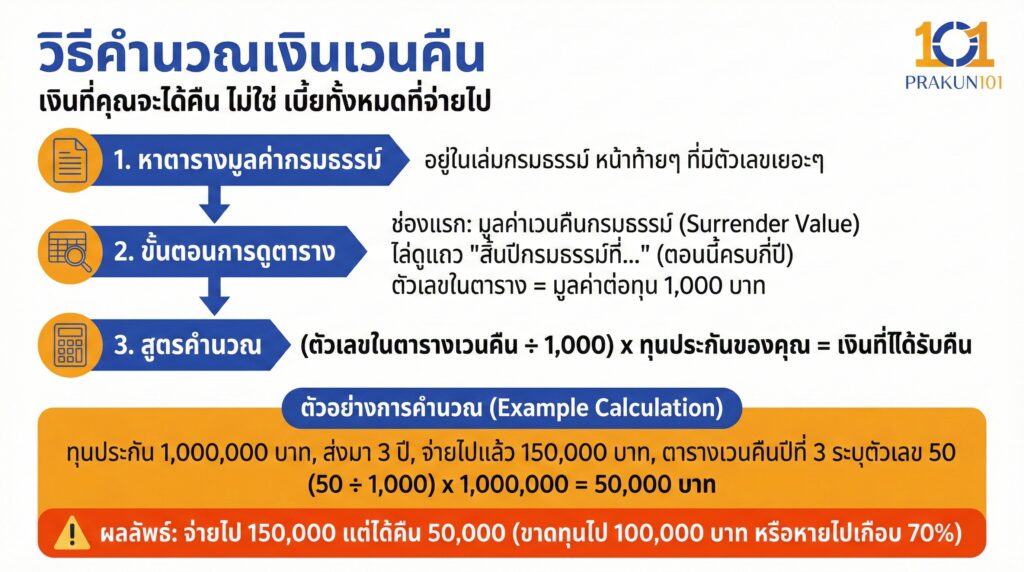

วิธีคำนวณเงินเวนคืน

เงินที่คุณจะได้คืน ไม่ใช่ เบี้ยทั้งหมดที่จ่ายไป นะคะ แต่ต้องดูจาก ตารางมูลค่ากรมธรรม์ ที่อยู่ในเล่มกรมธรรม์ (มักจะอยู่หน้าท้าย ๆ ที่เป็นตารางตัวเลขเยอะ ๆ)

ขั้นตอนการดู

- เปิดไปที่ตารางช่องแรก เขียนว่า มูลค่าเวนคืนกรมธรรม์ (Surrender Value)

- ไล่ดูตรงแถว สิ้นปีกรมธรรม์ที่…(ตอนนี้คุณส่งมาครบกี่ปีแล้ว)

- ตัวเลขในตาราง คือมูลค่าต่อทุนประกัน 1,000 บาท

สูตรคำนวณ

เงินที่ได้รับคืน = (ตัวเลขในตารางเวนคืน ÷ 1,000) x ทุนประกันของคุณ

ตัวอย่าง คุณทำประกันทุน 1,000,000 บาท ส่งมาแล้ว 3 ปี (จ่ายเบี้ยไปแล้วรวม 150,000 บาท) พอไปดูตารางเวนคืน ปีที่ 3 ระบุตัวเลข 50

- คำนวณ (50 ÷ 1,000) x 1,000,000 = 50,000 บาท

ผลลัพธ์ คุณจ่ายไป 150,000 แต่ได้คืนแค่ 50,000 (ขาดทุนไป 100,000 บาท หรือหายไปเกือบ 70%)

ทำไมช่วงแรกถึงขาดทุนยับ?

หลายคนโมโหว่า บริษัทประกันโกงหรือเปล่า จ่ายไปตั้งเยอะทำไมคืนแค่นี้? ความจริงคือ ในช่วง 1-5 ปีแรก เงินค่าเบี้ยของคุณส่วนใหญ่จะถูกนำไปจ่ายเป็น

- ค่าความคุ้มครองชีวิต ที่บริษัทการันตีจ่ายหลักล้านให้คุณถ้าเป็นอะไรไป

- ค่าคอมมิชชันตัวแทนและค่าดำเนินการ ในการออกกรมธรรม์

ดังนั้น มูลค่าเงินสด ในเล่มจึงยังเหลือน้อยมาก เปรียบเหมือนการปลูกต้นไม้ ช่วงแรกคือการลงราก ยังไม่มีผลไม้ให้เก็บกินค่ะ หากคุณโค่นต้นไม้ทิ้งตอนปีที่ 3 คุณจะได้แค่ไม้ฟืนราคาถูก ไม่ใช่ผลไม้ราคาแพงตามที่หวังไว้ค่ะ

เช็กลิสต์ คุ้มไหมที่จะเวนคืนตอนนี้?

ลองดูว่าคุณอยู่ในระยะไหนของสัญญาค่ะ

- ระยะอันตราย (ปีที่ 1-5)

สถานะ ขาดทุนมาก (30-80%)

คำแนะนำ ห้ามเวนคืนเด็ดขาด ถ้าส่งไม่ไหวให้เปลี่ยนวิธี (ดูหัวข้อถัดไป)

- ระยะทรงตัว (ปีที่ 6-10)

สถานะ ขาดทุนเล็กน้อย หรือเริ่มเท่าทุน

คำแนะนำ คิดให้ดี ถ้าร้อนเงินจริง ๆ อาจพอรับได้ แต่จะเสียสิทธิ์ลดหย่อนภาษีย้อนหลัง

- ระยะปลอดภัย (ปีที่ 11 ขึ้นไป หรือใกล้ครบสัญญา)

สถานะ กำไร หรือ เท่าทุน

คำแนะนำ เวนคืนได้ถ้าจำเป็น แต่เปรียบเทียบดูว่า อยู่จนครบสัญญา ได้เงินเยอะกว่ามากไหม ถ้าต่างกันไม่กี่บาท จะเอาออกมาก็ได้ค่ะ

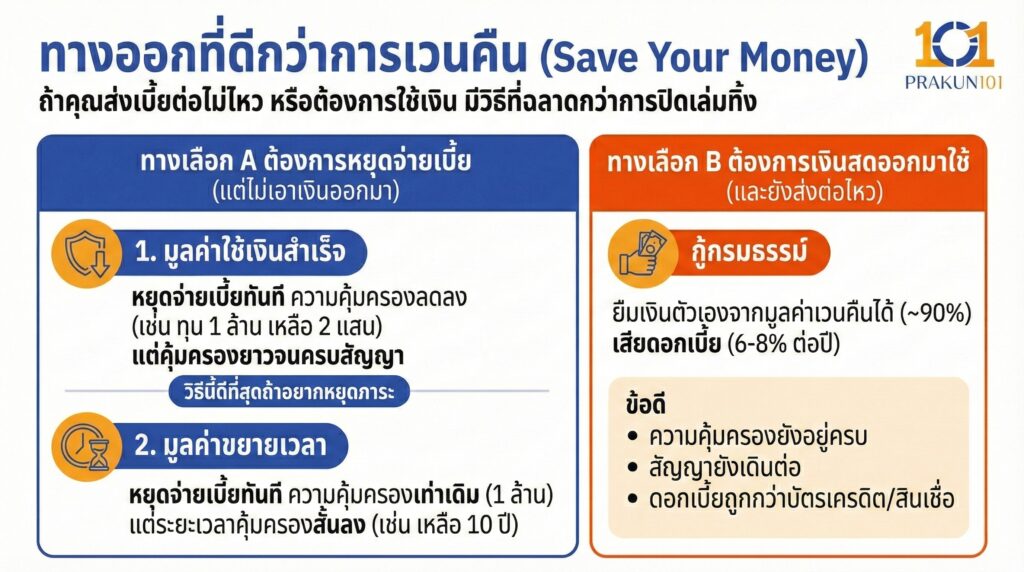

ทางออกที่ดีกว่าการเวนคืน (Save Your Money)

ถ้าคุณส่งเบี้ยต่อไม่ไหว หรือต้องการใช้เงิน มีวิธีที่ฉลาดกว่าการปิดเล่มทิ้งค่ะ

ทางเลือก A ต้องการหยุดจ่ายเบี้ย (แต่ไม่เอาเงินออกมา)

- มูลค่าใช้เงินสำเร็จ หยุดจ่ายเบี้ยทันที ความคุ้มครองจะลดลง (เช่น จากทุน 1 ล้าน เหลือ 2 แสน) แต่คุ้มครองยาวไปจนครบสัญญาเหมือนเดิม (วิธีนี้ดีที่สุดถ้าอยากหยุดภาระ)

- มูลค่าขยายเวลา หยุดจ่ายเบี้ยทันที ความคุ้มครองเท่าเดิม (1 ล้าน) แต่ระยะเวลาคุ้มครองจะสั้นลง (เช่น เหลืออีก 10 ปี จากเดิมตลอดชีพ)

ทางเลือก B ต้องการเงินสดออกมาใช้ (และยังส่งต่อไหว)

- กู้กรมธรรม์ คุณสามารถ ยืมเงินตัวเอง ออกมาจากมูลค่าเวนคืนได้ (ประมาณ 90%) โดยเสียดอกเบี้ยให้บริษัทประกัน (ประมาณ 6-8% ต่อปี)

ข้อดี ความคุ้มครองยังอยู่ครบ สัญญายังเดินต่อ และดอกเบี้ยถูกกว่ากู้บัตรเครดิตหรือสินเชื่อส่วนบุคคล

การเวนคืนประกันคือการ ตัดขาดทุน นอกจากจะเสียเงินต้นแล้ว คุณยังเสียความคุ้มครองชีวิตและสุขภาพที่พ่วงมาด้วยทั้งหมด ก่อนตัดสินใจเวนคืน ขอให้ลองดูวิธี กู้กรมธรรม์ หรือ ใช้เงินสำเร็จ ก่อนเสมอค่ะ เพราะมันช่วยให้คุณผ่านวิกฤตการเงินไปได้โดยที่ไม่ถูกโค่นทิ้งไปเสียเปล่า