คำถามยอดฮิตของคนมี ประกันสุขภาพ ฉบับเก่า (ก่อน พ.ย. 2564) คือควรยกเลิกแล้วซื้อใหม่เป็นมาตรฐาน New Health Standard ดีหรือไม่? คำตอบคือ “ถ้าสุขภาพยังแข็งแรงดี ให้เปลี่ยนทันทีครับ” เพราะมาตรฐานใหม่มีไม้ตายคือ “การการันตีการต่ออายุ” (Guaranteed Renewal) บริษัทห้ามยกเลิกสัญญาแม้คุณจะเคลมเยอะหรือป่วยหนักในอนาคต ซึ่งเล่มเก่าไม่มีข้อนี้ (เล่มเก่าบริษัทมีสิทธิ์ไม่ต่อสัญญาได้ถ้าเคลมสูงผิดปกติ) แต่… “ถ้าคุณมีโรคประจำตัวแล้ว หรือเคยเคลมหนักๆ มาแล้ว ห้ามเปลี่ยนเด็ดขาด!” เพราะการซื้อเล่มใหม่เท่ากับการนับหนึ่งใหม่ โรคที่คุณเป็นอยู่จะกลายเป็นสภาพที่เป็นมาก่อนทำประกัน (Pre-existing Condition) ซึ่งเล่มใหม่จะไม่คุ้มครอง บทความนี้จะกางตารางเทียบให้เห็นชัดๆ ว่าคุณจัดอยู่ในกลุ่มที่ “ควรย้าย” หรือ “ควรอยู่ต่อ” ครับ

คุณเคยกังวลไหมครับว่า “ถ้าปีนี้เราป่วยหนัก เคลมไปหลายล้าน ปีหน้าบริษัทประกันจะเทเราไหม?” สำหรับกรมธรรม์รุ่นเก่า ความกังวลนี้มีมูลความจริงครับ แต่สำหรับโลกประกันยุคใหม่ที่มีกติกา New Health Standard เข้ามาบังคับใช้ ความเสี่ยงนี้ได้ถูกปิดประตูลงแล้ว วันนี้เราจะมาวิเคราะห์กันลึกๆ ว่า ความคุ้มครองแบบใหม่มันดีกว่าเดิมจริงไหม และมีความเสี่ยงอะไรที่คุณต้องระวังก่อนจรดปากกาเซ็นเปลี่ยนเล่ม

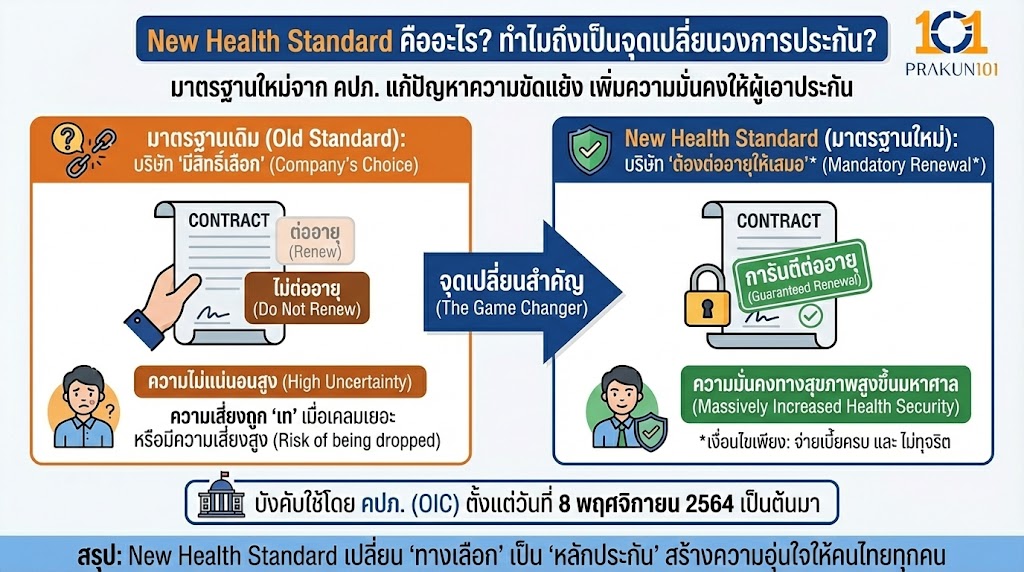

New Health Standard คืออะไร? ทำไมถึงเป็นจุดเปลี่ยนวงการประกัน?

New Health Standard คือ มาตรฐานประกันสุขภาพใหม่ที่ คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) บังคับใช้ตั้งแต่วันที่ 8 พฤศจิกายน 2564 เพื่อแก้ปัญหาความขัดแย้งระหว่างลูกค้าและบริษัทประกัน

หัวใจสำคัญ: เปลี่ยนจากสัญญาที่บริษัท “มีสิทธิ์เลือก” ว่าจะต่ออายุให้คุณหรือไม่ เป็นสัญญาที่บริษัท “ต้องต่ออายุให้คุณเสมอ” (ตราบใดที่คุณจ่ายเบี้ยและไม่ทุจริต) ทำให้ความมั่นคงทางสุขภาพของผู้เอาประกันสูงขึ้นมหาศาลครับ

เปรียบเทียบชัดๆ: เล่มเก่า (Old) vs เล่มใหม่ (New Standard)

ลองหยิบกรมธรรม์ของคุณมาเทียบดูครับ ว่าความแตกต่างเหล่านี้คุ้มค่ากับการเปลี่ยนไหม

| หัวข้อเปรียบเทียบ | ประกันสุขภาพเล่มเก่า (Old Standard) | ประกันสุขภาพเล่มใหม่ (New Health Standard) |

| การต่ออายุสัญญา | บริษัทสงวนสิทธิ์ (อาจไม่ต่อสัญญาได้ หากเคลมสูง/ป่วยหนัก) | การันตีการต่ออายุ (ห้ามยกเลิกสัญญา แม้เคลมเยอะแค่ไหน) |

| การเพิ่มเบี้ย | อาจเพิ่มเบี้ยรายบุคคลได้ (ถ้าเคลมเยอะ) | ห้ามเพิ่มเบี้ยรายบุคคล (เพิ่มได้เฉพาะเมื่อปรับทั้งพอร์ตโฟลิโอ) |

| มาตรการเมื่อเคลมสูง | ปฏิเสธการต่อสัญญา (Non-renewal) | ใช้เงื่อนไข Copayment (ร่วมจ่าย) สูงสุด 30% แทนการยกเลิก |

| นิยามอุบัติเหตุ | ต้องเกิดจากปัจจัยภายนอกทันที | ชัดเจนขึ้น ครอบคลุมการรักษาต่อเนื่อง |

| การผ่าตัดเล็ก (Day Case) | บางเล่มไม่คุ้มครอง (ต้องนอน รพ.) | คุ้มครอง (รวม 21 หัตถการไม่ต้องนอน รพ. ก็เบิกได้) |

จุดชี้ขาด: ข้อแรกสำคัญที่สุดครับ เล่มใหม่ปิดความเสี่ยงเรื่อง “โดนเท” ได้ 100%

กับดักอันตราย! ใครบ้างที่ “ห้ามเปลี่ยน” เล่มเด็ดขาด?

เหรียญมีสองด้านเสมอครับ แม้เล่มใหม่จะดีแค่ไหน แต่ถ้าย้ายผิดจังหวะ ชีวิตเปลี่ยนได้เลย ระวัง 2 เรื่องนี้ครับ:

1. โรคที่เป็นมาก่อน (Pre-existing Condition)

การเปลี่ยนเล่มใหม่ = “การทำสัญญาใหม่”

- หากคุณถือเล่มเก่ามา 5 ปี แล้วเพิ่งตรวจเจอ “เบาหวาน” หรือ “เนื้องอก” เล่มเก่าคุ้มครองโรคเหล่านี้แล้ว

- แต่ถ้าคุณยกเลิกเล่มเก่า มาสมัครเล่มใหม่ บริษัทใหม่จะมองว่าโรคเหล่านี้เป็น “โรคที่เป็นมาก่อนทำประกัน” และจะ “ไม่คุ้มครอง (Exclude)” โรคนั้นทันที

- สรุป: ถ้ามีประวัติสุขภาพแล้ว กอดเล่มเก่าไว้ให้แน่นที่สุดครับ

2. ระยะเวลารอคอย (Waiting Period) นับหนึ่งใหม่

เล่มใหม่จะเริ่มนับระยะเวลารอคอยใหม่ทั้งหมด

- โรคทั่วไป 30 วัน

- โรคร้ายแรง/เรื้อรัง 120 วัน

- หากคุณป่วยในช่วง Gap นี้ คุณจะเบิกไม่ได้เลย (ทั้งที่เล่มเก่าเบิกได้แล้ว)

- ทางแก้: หากจะเปลี่ยนจริงๆ แนะนำให้ถือกรมธรรม์ซ้อนกัน (Overlap) ประมาณ 90-120 วัน ก่อนยกเลิกเล่มเก่า เพื่อปิดความเสี่ยงช่วงรอคอย

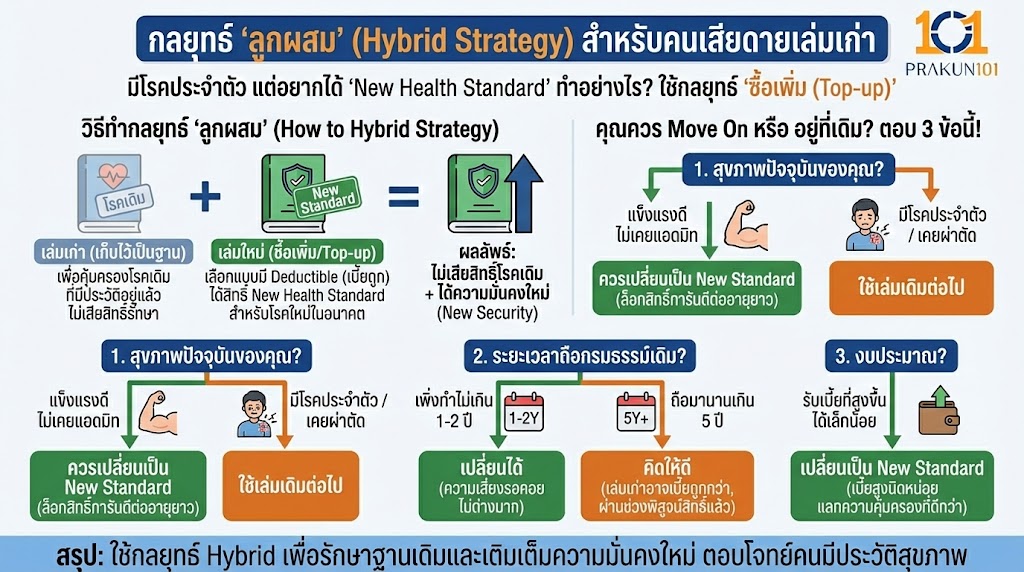

กลยุทธ์ “ลูกผสม” (Hybrid Strategy) สำหรับคนเสียดายเล่มเก่า

ถ้าคุณมีโรคประจำตัวแล้ว แต่อยากได้ความคุ้มครองแบบการันตีต่ออายุของ New Health Standard ด้วย จะทำอย่างไร?

คำแนะนำ: ใช้กลยุทธ์ “ซื้อเพิ่ม (Top-up)” ครับ

- เล่มเก่า: เก็บไว้เป็นฐาน เพื่อคุ้มครองโรคเดิมที่มีประวัติอยู่แล้ว

- เล่มใหม่: ซื้อเพิ่มอีกเล่ม (อาจเลือกแบบมีความรับผิดส่วนแรก Deductible เพื่อให้เบี้ยถูก) เพื่อให้ได้สิทธิ์ New Health Standard สำหรับโรคใหม่ๆ ที่อาจเกิดขึ้นในอนาคต

วิธีนี้ทำให้คุณไม่เสียสิทธิ์รักษาโรคเดิม และได้ความมั่นคงใหม่เพิ่มเข้ามา

คุณควร Move On หรือ อยู่ที่เดิม?

ตอบคำถาม 3 ข้อนี้ แล้วคุณจะรู้คำตอบทันที

- 1. สุขภาพปัจจุบันของคุณ:

- แข็งแรงดี ไม่เคยแอดมิท: ->ควรเปลี่ยนเป็น New Standard (เพื่อล็อกสิทธิ์การันตีต่ออายุระยะยาว)

- มีโรคประจำตัว / เคยผ่าตัด: -> ใช้เล่มเดิมต่อไป

- 2. ระยะเวลาถือกรมธรรม์เดิม:

- เพิ่งทำไม่เกิน 1-2 ปี: ->เปลี่ยนได้ (ความเสี่ยงเรื่องเวลารอคอยไม่ต่างกันมาก)

- ถือมานานเกิน 5 ปี: -> คิดให้ดี (เพราะเล่มเก่าอาจเบี้ยถูกกว่าเล่มใหม่ และผ่านช่วงพิสูจน์สิทธิ์มานานแล้ว)

- 3. งบประมาณ:

- รับเบี้ยที่สูงขึ้นได้เล็กน้อย: ->เปลี่ยนเป็น New Standard (เบี้ยอาจสูงกว่านิดหน่อย แลกกับความคุ้มครองที่ดีกว่า)

เลือกความมั่นคงระยะยาว

การเปลี่ยนมาใช้ ประกันสุขภาพ มาตรฐานใหม่ (New Health Standard) เปรียบเสมือนการอัปเกรดรากฐานบ้านให้แข็งแรงขึ้น รองรับพายุใหญ่ (โรคร้ายแรง) ได้ดีกว่าเดิม เพราะมีการันตีว่าบริษัทจะไม่ทิ้งคุณแต่การอัปเกรดนี้ต้องทำในวันที่ “ฟ้ายังใส (สุขภาพยังดี)” เท่านั้น หากฟ้ามืดครึ้มแล้ว (ป่วยแล้ว) การอยู่ในบ้านหลังเก่าที่คุ้นเคย ย่อมปลอดภัยกว่าการออกไปเสี่ยงสร้างบ้านใหม่ที่อาจไม่มีหลังคาคุ้มครองห้องนอนเดิมของคุณครับ