สำหรับมนุษย์เงินเดือนที่มีรายได้ต่อปี 1 ล้านบาทขึ้นไป ภาษีคือรายจ่ายก้อนโตที่น่าเจ็บใจที่สุดค่ะ หลายคนรู้ว่าประกันช่วยลดหย่อนภาษีได้ แต่พอซื้อสะเปะสะปะ เดี๋ยวซื้อออมทรัพย์บ้าง เดี๋ยวซื้อสุขภาพบ้าง สุดท้ายมารู้ตัวอีกทีว่า ใช้สิทธิ์ไม่ครบ หรือ ซื้อเกินสิทธิ์แต่ลดไม่ได้ บทความนี้จะกางแผนผังการเดินเงิน สูตร 100,000 + 200,000 ให้คุณเห็นภาพชัด ๆ ว่าจะจัดพอร์ตประกันอย่างไร ให้ได้ทั้งความคุ้มครอง เงินออม และเงินคืนภาษีแบบเต็มเม็ดเต็มหน่วยค่ะ

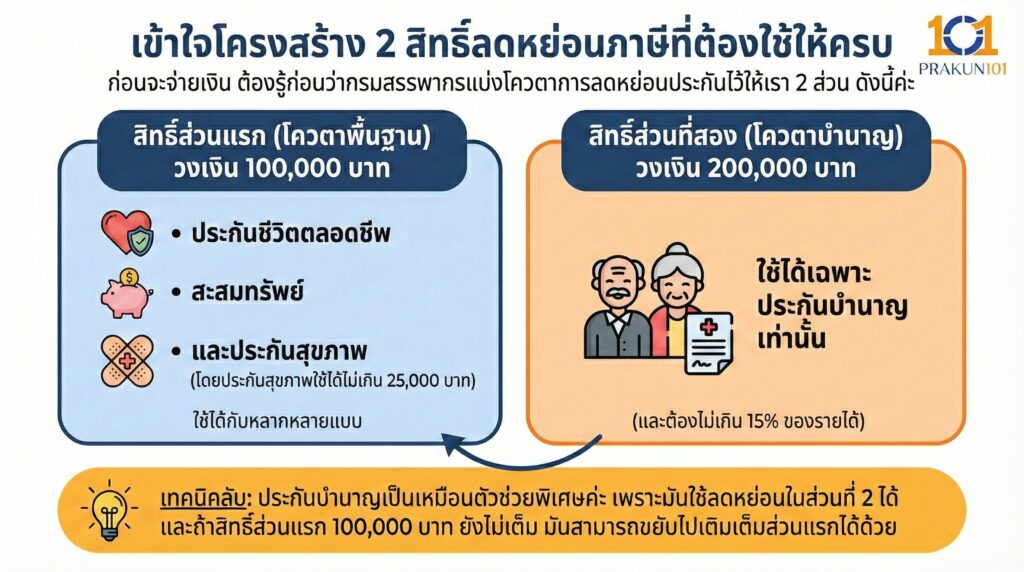

เข้าใจโครงสร้าง 2 สิทธิ์ที่ต้องใช้ให้ครบ

ก่อนจะจ่ายเงิน ต้องรู้ก่อนว่ากรมสรรพากรแบ่งโควตาการลดหย่อนประกันไว้ให้เรา 2 ส่วน ดังนี้ค่ะ

- สิทธิ์ส่วนแรก (โควตาพื้นฐาน) วงเงิน 100,000 บาท

ใช้ได้กับ ประกันชีวิตตลอดชีพ, สะสมทรัพย์, และประกันสุขภาพ (โดยประกันสุขภาพใช้ได้ไม่เกิน 25,000 บาท)

- สิทธิ์ส่วนที่สอง (โควตาบำนาญ) วงเงิน 200,000 บาท

ใช้ได้เฉพาะ ประกันบำนาญ เท่านั้น (และต้องไม่เกิน 15% ของรายได้)

เทคนิคลับ ประกันบำนาญเป็นเหมือนตัวช่วยพิเศษค่ะ เพราะมันใช้ลดหย่อนในส่วนที่ 2 ได้ และถ้าสิทธิ์ส่วนแรก 100,000 บาท ยังไม่เต็ม มันสามารถขยับไปเติมเต็มส่วนแรกได้ด้วย

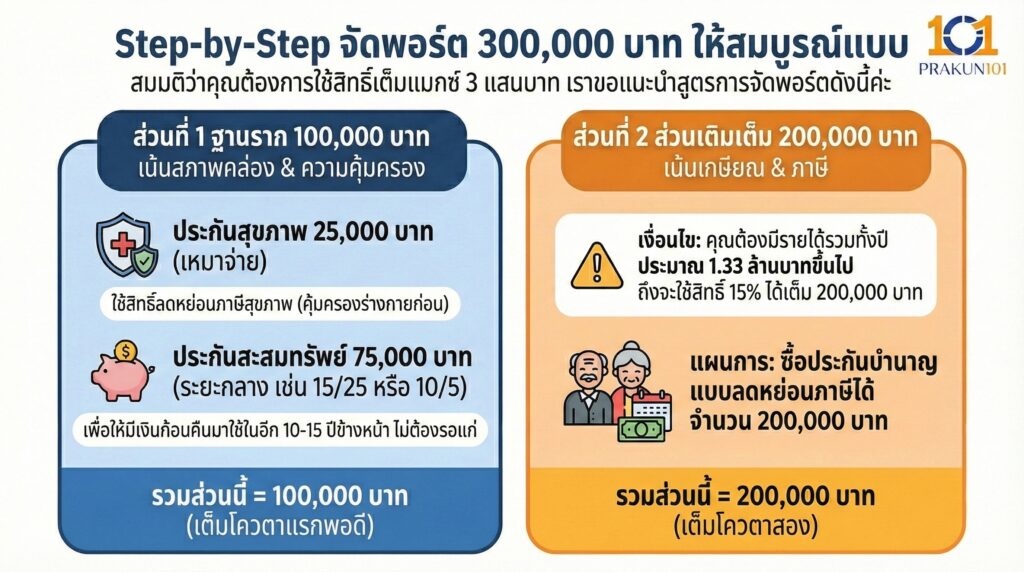

Step-by-Step จัดพอร์ต 300,000 บาท ให้สมบูรณ์แบบ

สมมติว่าคุณต้องการใช้สิทธิ์เต็มแมกซ์ 3 แสนบาท เราขอแนะนำสูตรการจัดพอร์ตดังนี้ค่ะ

ส่วนที่ 1 ฐานราก 100,000 บาท (เน้นสภาพคล่อง & ความคุ้มครอง)

อย่าเพิ่งทุ่มบำนาญหมดหน้าตัก ให้เริ่มจากส่วนแรกก่อน เพื่อรักษาสภาพคล่องระยะกลาง (10-15 ปี) และป้องกันความเสี่ยง

ประกันสุขภาพ แบ่งงบมา 25,000 บาท ซื้อประกันสุขภาพเหมาจ่าย เพื่อใช้สิทธิ์ลดหย่อนภาษีสุขภาพ (คุ้มครองร่างกายก่อน)

ประกันสะสมทรัพย์ แบ่งงบอีก 75,000 บาท ซื้อประกันสะสมทรัพย์ระยะกลาง (เช่น 15/25 หรือ 10/5) เพื่อให้มีเงินก้อนคืนมาใช้ในอีก 10-15 ปีข้างหน้า ไม่ต้องรอแก่ถึงจะได้ใช้เงิน

รวมส่วนนี้ = 100,000 บาท (เต็มโควตาแรกพอดี)

ส่วนที่ 2 ส่วนเติมเต็ม 200,000 บาท (เน้นเกษียณ & ภาษี)

เมื่อฐานแน่นแล้ว ค่อยมาเติมส่วนที่สองด้วยประกันบำนาญ

เงื่อนไข คุณต้องมีรายได้รวมทั้งปีประมาณ 1.33 ล้านบาทขึ้นไป ถึงจะใช้สิทธิ์ 15% ได้เต็ม 200,000 บาท

แผนการ ซื้อประกันบำนาญแบบลดหย่อนภาษีได้ จำนวน 200,000 บาท

รวมส่วนนี้ = 200,000 บาท (เต็มโควตาสอง)

ตัวอย่างคำนวณ ความคุ้มค่าที่จับต้องได้

ลองมาดูเคส คุณ A (อายุ 35 ปี) รายได้ปีละ 1,500,000 บาท

ฐานภาษีสูงสุด 25%

เป้าหมาย จัดพอร์ตประกัน 300,000 บาท

สิ่งที่ทำ

- ซื้อประกันสุขภาพ + สะสมทรัพย์ = 100,000 บาท

- ซื้อประกันบำนาญ (15% ของ 1.5 ล้าน = 225,000 แต่ใช้สิทธิ์ได้สูงสุด 200,000) = 200,000 บาท

- รวมจ่ายเบี้ย 300,000 บาท

ผลลัพธ์ทางภาษี

เงิน 300,000 บาทนี้ จะถูกนำไปหักออกจากรายได้ ทำให้ประหยัดภาษีไปได้ถึง300,000 x 25% = 75,000 บาท!

วิเคราะห์ความคุ้ม เท่ากับว่าคุณ A จ่ายเบี้ยจริงแค่ 225,000 บาท (300,000 – 75,000) แต่ได้เงินออมและความคุ้มครองมูลค่า 300,000 บาท (กำไรทันทีตั้งแต่วันแรก ~25%) ยังไม่รวมผลตอบแทนที่จะได้จากกรมธรรม์ในอนาคตค่ะ

เช็กลิสต์ ก่อนจ่ายเงินก้อนสุดท้าย

ก่อนจะโอนเงินค่าเบี้ยบำนาญ 200,000 บาท ขอให้เช็กหลุมพรางข้อนี้ก่อนค่ะเพดานกลุ่มเกษียณ 500,000 บาท

ให้คุณนำรายการเหล่านี้มารวมกัน

- กองทุนสำรองเลี้ยงชีพ (PVD) / กบข. (เฉพาะส่วนสะสมของเรา)

- กองทุน RMF

- กองทุน SSF

- เบี้ยประกันบำนาญ (ที่จะซื้อ)

สูตร (1+2+3+4) ต้องไม่เกิน 500,000 บาท

ถ้าเกินทำไง? ให้ลดยอดซื้อประกันบำนาญลง หรือลดยอดซื้อ RMF/SSF ลง เพื่อให้ผลรวมไม่เกิน 5 แสนบาท (เพราะซื้อเกินไปก็ลดหย่อนไม่ได้ค่ะ เสียเงินจมเปล่า ๆ)

การจัดพอร์ตประกัน 3 แสนบาท ไม่ใช่แค่เรื่องภาษี แต่เป็นการวางแผนการเงินระยะยาวที่สมบูรณ์แบบค่ะ 1 แสนแรก ช่วยดูแลคุณระหว่างทาง (เจ็บป่วยมีประกันจ่าย, ครบ 10 ปีมีเงินก้อนใช้) ส่วน 2 แสนหลัง ช่วยดูแลคุณปลายทาง (เกษียณไปมีเงินบำนาญใช้)