มนุษย์เงินเดือนอย่างเราก็ต้องเริ่มมองหาตัวช่วยลดหย่อนภาษีกันแล้วใช่ไหมคะ? ประกันชีวิตถือเป็นเครื่องมือยอดฮิต เพราะได้ทั้ง ความคุ้มครอง และ เงินคืนภาษี ในเวลาเดียวกัน แต่หลายคนยังสับสนว่า ซื้อประกันสุขภาพลดได้เท่าไหร่? หรือ ทำไมซื้อประกันไปตั้งเยอะ แต่ลดหย่อนได้ไม่เต็มเม็ดเต็มหน่วย? บทความนี้จะเปิดตารางเทียบให้ดูชัด ๆ เลยค่ะว่า ประกันแต่ละแบบช่วยเซฟเงินในกระเป๋าคุณได้ต่างกันยังไง และต้องวางแผนจ่ายเบี้ยยังไงให้คุ้มค่าที่สุดในปีภาษี 2569 นี้ค่ะ

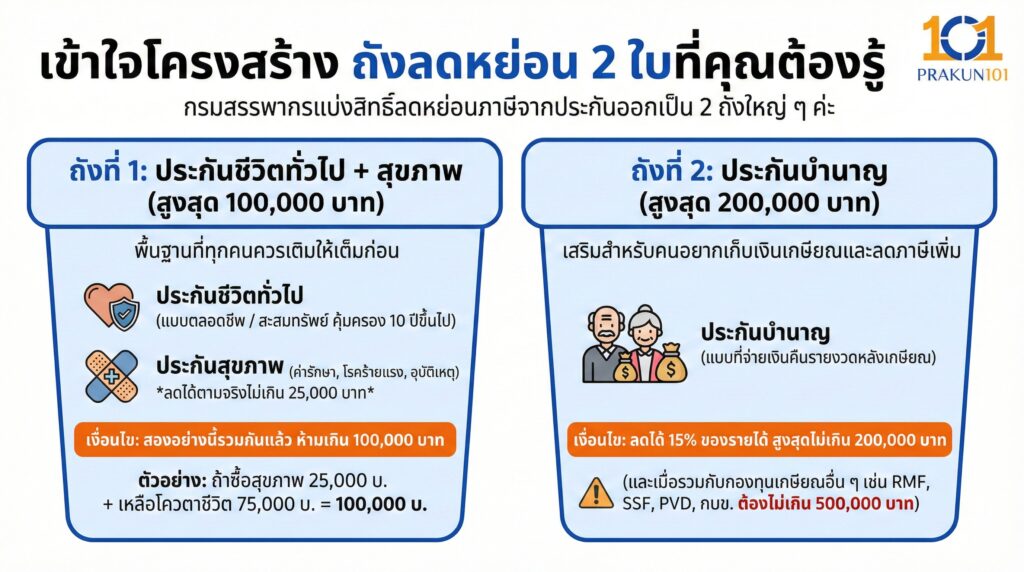

เข้าใจโครงสร้าง ถังลดหย่อน 2 ใบที่คุณต้องรู้

กรมสรรพากรแบ่งสิทธิ์ลดหย่อนภาษีจากประกันออกเป็น 2 ถังใหญ่ ๆ ค่ะ

ประกันชีวิตทั่วไป + สุขภาพ (สูงสุด 100,000 บาท)

พื้นฐานที่ทุกคนควรเติมให้เต็มก่อน

- ประกันชีวิตทั่วไป แบบตลอดชีพ หรือ สะสมทรัพย์ ที่มีความคุ้มครอง 10 ปีขึ้นไป

- ประกันสุขภาพ ค่ารักษาพยาบาล, โรคร้ายแรง, อุบัติเหตุ (เฉพาะส่วนค่ารักษา) ลดได้ตามจริงแต่ไม่เกิน 25,000 บาท

- เงื่อนไข สองอย่างนี้รวมกันแล้ว ห้ามเกิน 100,000 บาท

ตัวอย่าง ถ้าคุณซื้อประกันสุขภาพไปแล้ว 25,000 บาท คุณจะเหลือโควตาซื้อประกันชีวิตได้อีกแค่ 75,000 บาท เท่านั้นค่ะ

ประกันบำนาญ (สูงสุด 200,000 บาท)

เสริมสำหรับคนอยากเก็บเงินเกษียณและลดภาษีเพิ่ม ประกันบำนาญ แบบที่จ่ายเงินคืนรายงวดหลังเกษียณ

เงื่อนไข ลดได้ 15% ของรายได้ สูงสุดไม่เกิน 200,000 บาท (และเมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ เช่น RMF, SSF, PVD, กบข. ต้องไม่เกิน 500,000 บาท)

แบบไหนลดหย่อนได้คุ้มกว่า?

| ประเภทประกัน | วงเงินลดหย่อนสูงสุด | เงื่อนไขสำคัญ | เหมาะกับใคร? |

| 1. ประกันชีวิตทั่วไป (สะสมทรัพย์/ตลอดชีพ) | 100,000 บาท | สัญญา 10 ปีขึ้นไป | คนทั่วไป, คนเริ่มทำงาน, ต้องการออมเงินระยะกลาง-ยาว |

| 2. ประกันสุขภาพ (Health/CI) | 25,000 บาท | (รวมอยู่ในโควตา 1 แสนแรก) | ทุกคนที่ต้องการค่ารักษาพยาบาล |

| 3. ประกันบำนาญ (Annuity) | 200,000 บาท | ลดได้ 15% ของรายได้, ถือจนเกษียณ | คนฐานภาษีสูง, คนโสด, วางแผนเกษียณจริงจัง |

| 4. ประกันพ่อแม่ | 15,000 บาท | พ่อแม่รายได้ไม่เกิน 30,000/ปี | ลูกกตัญญูที่จ่ายเบี้ยให้พ่อแม่ |

กลยุทธ์การจ่ายเบี้ย วางแผนยังไงให้ไม่พลาด?

เพื่อให้เห็นภาพ ลองมาดู 2 สถานการณ์ตัวอย่างกันค่ะ

Case A มือใหม่หัดลดหย่อน (ฐานภาษี 10-15%)

เป้าหมาย เติมอันแรก (100,000) ให้เต็มก่อน

วิธีทำ

ซื้อ ประกันสุขภาพ เบี้ย 25,000 บาท (กันความเสี่ยง) และ ซื้อ ประกันสะสมทรัพย์ (10/5 หรือ 15/25) เบี้ย 75,000 บาท

ผลลัพธ์ ใช้สิทธิ์เต็ม 100,000 บาท ได้ทั้งความคุ้มครองสุขภาพและเงินออม

Case B สายเปย์ภาษีหนัก (ฐานภาษี 20% ขึ้นไป)

เป้าหมาย ใช้สิทธิ์เต็มแมกซ์ 300,000 บาท

วิธีทำ

เติมอันแรกเต็ม 100,000 (สุขภาพ + ชีวิต) และซื้อ ประกันบำนาญ เพิ่มอีก 200,000 บาท (ถ้า 15% ของรายได้ถึงเกณฑ์)

ผลลัพธ์ ลดหย่อนรวม 300,000 บาท (ประหยัดภาษีไปได้หลายหมื่นบาท!)

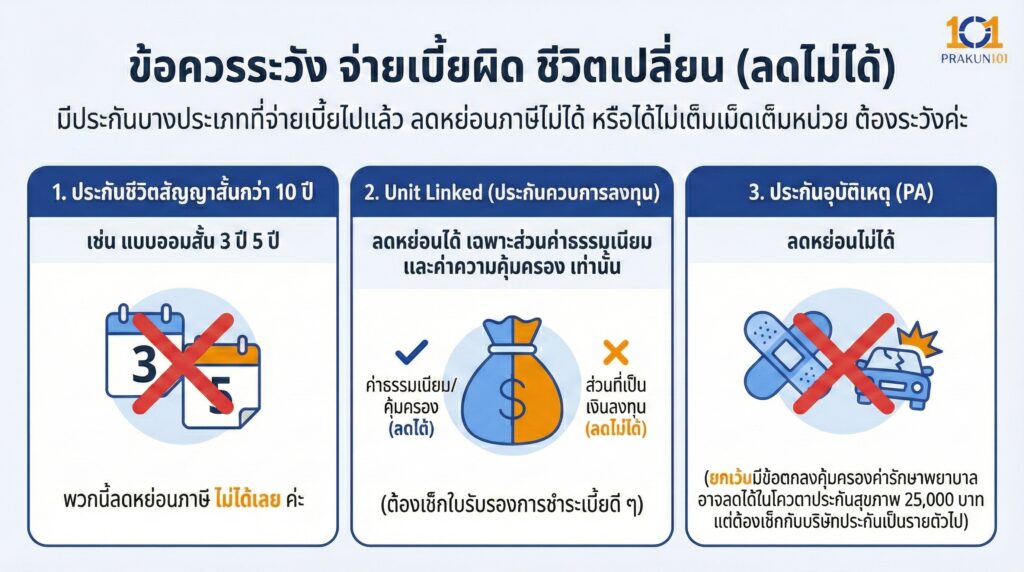

ข้อควรระวัง จ่ายเบี้ยผิด ชีวิตเปลี่ยน (ลดไม่ได้)

มีประกันบางประเภทที่จ่ายเบี้ยไปแล้ว ลดหย่อนภาษีไม่ได้ หรือได้ไม่เต็มเม็ดเต็มหน่วย ต้องระวังค่ะ

- ประกันชีวิตที่สัญญาสั้นกว่า 10 ปี เช่น แบบออมสั้น 3 ปี 5 ปี พวกนี้ลดหย่อนภาษี ไม่ได้เลย ค่ะ

- Unit Linked (ประกันควบการลงทุน) ลดหย่อนได้ เฉพาะส่วนค่าธรรมเนียมและค่าความคุ้มครอง เท่านั้น ส่วนที่เป็นเงินลงทุน (Investment) ลดไม่ได้ (ต้องเช็กใบรับรองการชำระเบี้ยดี ๆ)

- ประกันอุบัติเหตุ (PA) ลดหย่อนไม่ได้ (ยกเว้นมีข้อตกลงคุ้มครองค่ารักษาพยาบาล อาจลดได้ในโควตาประกันสุขภาพ 25,000 บาท แต่ต้องเช็กกับบริษัทประกันเป็นรายตัวไป)

ประกันที่ดี คือประกันที่เหมาะกับเป้าหมาย อย่าซื้อประกันเพียงเพราะอยากได้ภาษีคืน แต่ให้มองว่า ภาษีคืนคือกำไรของแถม

- ถ้าห่วงสุขภาพ เน้นประกันสุขภาพ (แม้จะลดได้แค่ 25,000)

- ถ้าห่วงเก็บเงิน เน้นสะสมทรัพย์ (ลดได้ 100,000)

- ถ้าห่วงตอนแก่ เน้นบำนาญ (ลดเพิ่มได้อีก 200,000)

ลองล็อกอินเข้าแอปฯ ยื่นภาษี หรือหยิบเครื่องคิดเลขมาคำนวณดูตอนนี้เลยค่ะว่า ปีนี้คุณซื้อประกันไปครบโควตาหรือยัง? ถ้ายังขาดอยู่ รีบวางแผนซื้อก่อนสิ้นปีนะคะ จะได้ไม่พลาดสิทธิ์ดี ๆ ค่ะ