อยากทำประกันไว้ให้พ่อแม่สบายใจ เลยเดินไปธนาคารหรือคุยกับตัวแทน บอกว่า อยากทำประกันชีวิต แต่สุดท้ายได้กรมธรรม์ที่ต้องส่งเบี้ยปีละหลายหมื่น แต่ถ้าเสียชีวิตจริง ๆ กลับได้เงินคืนมาแค่นิดเดียว เป็นเพราะคุณอาจกำลังซื้อ ประกันสะสมทรัพย์ ในขณะที่ใจจริงต้องการ ประกันชีวิตแบบเน้นความคุ้มครอง ค่ะ แม้ทั้งคู่จะชื่อขึ้นต้นว่า ประกันชีวิต เหมือนกันและลดหย่อนภาษีได้เหมือนกัน แต่หน้าที่ของมันต่างกัน บทความนี้จะพาคุณไปเจาะลึกข้อแตกต่าง เพื่อให้คุณเลือกเครื่องมือได้ตรงกับเป้าหมายที่สุดค่ะ

ประกันชีวิตแบบเน้นคุ้มครอง

เรามักเรียกกันว่าประกันชีวิตแบบตลอดชีพ หรือ แบบชั่วระยะเวลา

คอนเซปต์ จ่ายน้อย คุ้มครองเยอะ

การทำงาน คุณจ่ายเบี้ยจำนวนหนึ่ง บริษัทจะการันตีเงินก้อนใหญ่ให้ทันทีหากคุณเสียชีวิต

เงินผลตอบแทน ระหว่างทางมักจะไม่มีเงินคืน หรือมีน้อยมาก (เน้นไปรับเงินก้อนเดียวตอนเสียชีวิต หรืออยู่จนครบสัญญาตอนอายุ 90-99 ปี)

เหมาะกับใคร

- หัวหน้าครอบครัวที่มีลูกเล็ก หรือพ่อแม่ต้องดูแล

- คนที่มีหนี้สินก้อนโต (บ้าน/รถ) ต้องการหลักประกันว่าถ้าเป็นอะไรไป หนี้ต้องหมด

- คนที่ต้องการสร้างกองมรดกด้วยเงินก้อนเล็ก

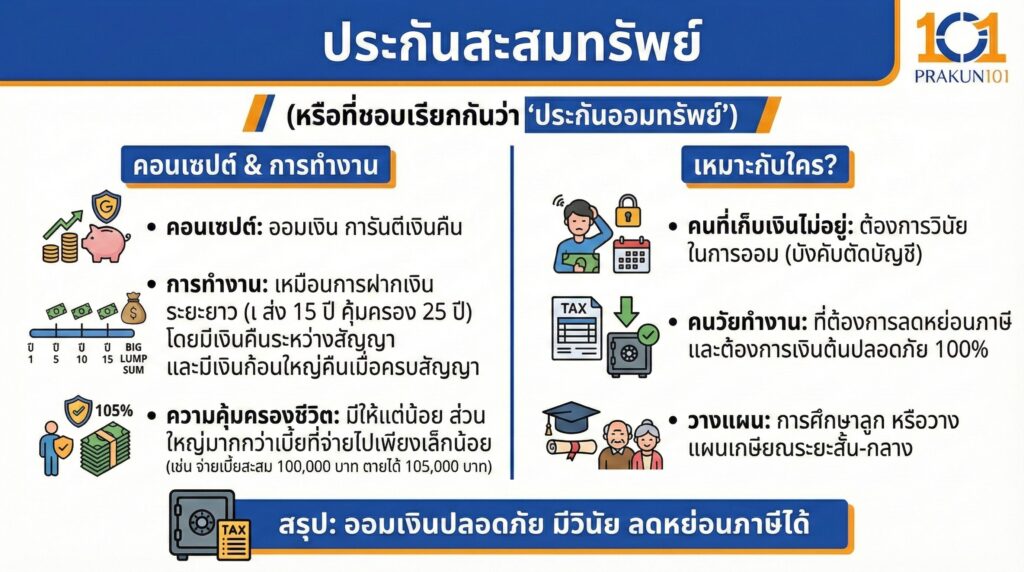

ประกันสะสมทรัพย์

หรือที่ชอบเรียกกันว่าประกันออมทรัพย์

คอนเซปต์ ออมเงิน การันตีเงินคืน

การทำงาน เหมือนการฝากเงินระยะยาว (เช่น ส่ง 15 ปี คุ้มครอง 25 ปี) โดยมีเงินคืนระหว่างสัญญา และมีเงินก้อนใหญ่คืนเมื่อครบสัญญา

ความคุ้มครองชีวิต มีให้แต่น้อย ส่วนใหญ่จะมากกว่าเบี้ยที่จ่ายไปเพียงเล็กน้อย (เช่น จ่ายเบี้ยสะสม 100,000 บาท ตายได้ 105,000 บาท)

เหมาะกับใคร

- คนที่เก็บเงินไม่อยู่ ต้องการวินัยในการออม (บังคับตัดบัญชี)

- คนวัยทำงานที่ต้องการลดหย่อนภาษี และต้องการเงินต้นปลอดภัย 100%

- วางแผนการศึกษาลูก หรือวางแผนเกษียณระยะสั้น-กลาง

ตารางเปรียบเทียบ

เพื่อให้เห็นภาพชัดเจน ลองดูตารางเปรียบเทียบด้านล่างนี้ค่ะ (สมมติจ่ายเบี้ยเท่ากันที่ 20,000 บาท/ปี)

| หัวข้อเปรียบเทียบ | ประกันชีวิต (ตลอดชีพ) | ประกันสะสมทรัพย์ (15/25) |

| เป้าหมายหลัก | สร้างมรดก / ปิดความเสี่ยง | ออมเงิน / ลดหย่อนภาษี |

| ความคุ้มครองชีวิต (ทุนประกัน) | สูงมาก (ประมาณ 1,000,000 บาท) | ต่ำ (ประมาณ 200,000 – 300,000 บาท) |

| เงินคืนระหว่างสัญญา | ไม่มี (หรือมีน้อยมาก) | มี (ตามเงื่อนไขกรมธรรม์) |

| เงินครบสัญญา | ได้ตอนอายุ 90-99 ปี | ได้เมื่อครบกำหนด (เช่น อีก 25 ปี) |

| ผลตอบแทน (IRR) | ต่ำ (เน้นความคุ้มครอง) | ปานกลาง (เน้นการันตีเงินต้น+ดอกเบี้ย) |

| ความเสี่ยง | เงินจม (ถ้ายกเลิกก่อนกำหนด) | ต่ำ (ถ้าถือจนครบสัญญา) |

สังเกต ด้วยเงิน 20,000 บาทเท่ากัน ประกันชีวิต สร้างมรดกได้ถึง 1 ล้านบาท แต่ ประกันสะสมทรัพย์ สร้างมรดกได้แค่หลักแสนต้น ๆ เหตุผลว่าทำไมเราต้องเลือกให้ถูกประเภทค่ะ

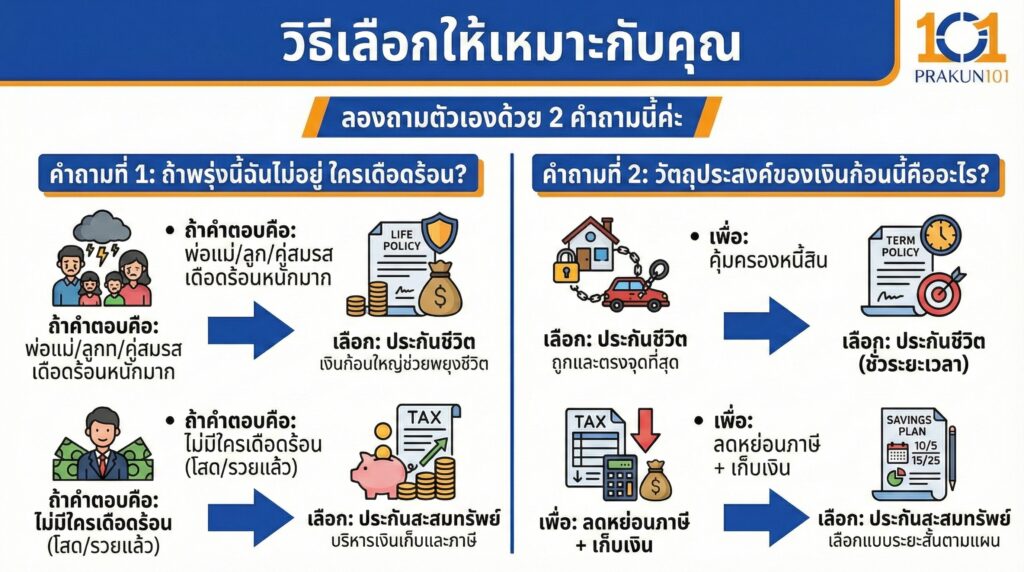

วิธีเลือกให้เหมาะกับคุณ

ลองถามตัวเองด้วย 2 คำถามนี้ค่ะ

คำถามที่ 1 ถ้าพรุ่งนี้ฉันไม่อยู่ ใครเดือดร้อน?

- ถ้าคำตอบคือ พ่อแม่/ลูก/คู่สมรส เดือดร้อนหนักมาก คุณต้องเลือก ประกันชีวิตแบบตลอดชีพ ค่ะ เพราะเงินก้อนใหญ่จะช่วยพยุงชีวิตพวกเขาได้

- ถ้าคำตอบคือ ไม่มีใครเดือดร้อน (โสด/รวยแล้ว) คุณสามารถเลือก ประกันสะสมทรัพย์ ได้ เพื่อบริหารเงินเก็บและภาษี

คำถามที่ 2 วัตถุประสงค์ของเงินก้อนนี้คืออะไร?

- เพื่อคุ้มครองหนี้สิน เลือก ประกันชีวิต (ชั่วระยะเวลา) ถูกและตรงจุดที่สุด

- เพื่อลดหย่อนภาษี + เก็บเงิน เลือก ประกันสะสมทรัพย์ (เลือกแบบระยะสั้น เช่น 10/5 หรือ 15/25 ตามแผนการใช้เงิน)

ข้อควรระวังปี 2569

- อย่าดูแค่ผลตอบแทน ประกันสะสมทรัพย์ในยุคดอกเบี้ยขาลง อาจให้ผลตอบแทน (IRR) ไม่หวือหวา (ประมาณ 1.5% – 2.2%) แต่จุดเด่นคือ การการันตี ซึ่งต่างจากการลงทุนในหุ้นหรือกองทุนที่เงินต้นอาจหายได้ค่ะ

- สภาพคล่องต่ำ ทั้งสองแบบ หากคุณเวนคืน (ยกเลิก) ก่อนกำหนด คุณจะ ขาดทุนยับ ดังนั้น ต้องมั่นใจว่าเป็นเงินเย็นที่นิ่งได้ยาว ๆ ตามสัญญาค่ะ

ในพอร์ตการเงินที่สมบูรณ์ เราควรมีประกันทั้งสองแบบผสมผสานกันค่ะ

ใช้ ประกันชีวิตตลอดชีพ เพื่อความมั่นคงของครอบครัว และใช้ ประกันสะสมทรัพย์ เพื่อการออมและสิทธิประโยชน์ทางภาษี ลองหยิบกรมธรรม์ที่คุณมีอยู่มาเปิดดูหน้าแรก (ตารางกรมธรรม์) ค่ะ ว่าช่องทุนประกันภัย กับเบี้ยประกันภัย ตัวเลขมันใกล้กันไหม? ถ้าเบี้ย 20,000 ทุน 20,000-30,000 แสดงว่าเป็น สะสมทรัพย์ แต่ถ้าเบี้ย 20,000 ทุน 500,000-1,000,000 แสดงว่าเป็น ประกันชีวิตเน้นคุ้มครอง รู้แล้วจะได้วางแผนต่อได้ถูกว่ายังขาดส่วนไหนอยู่ค่ะ