หากพูดถึงโฆษณาประกันที่เรียกน้ำตาและสะท้อนความรักในครอบครัวได้กินใจที่สุด ทุกคนต้องนึกถึงไทยประกันชีวิต แต่ไม่ใช่แค่ภาพลักษณ์เท่านั้นที่แข็งแกร่ง ในแง่ของ แบบประกันเพื่อการส่งต่อมรดก ถือเป็นเจ้าตลาดที่คนไทยไว้วางใจ คนเริ่มมองหาความมั่นคงทางใจมากกว่าแค่ตัวเลขผลตอบแทน ไทยประกันชีวิต จึงเป็นตัวเลือกแรกๆ สำหรับพ่อแม่ปู่ย่าตายายที่อยากเตรียมเงินก้อนสุดท้ายไว้ให้ลูกหลาน วันนี้เรามารวบรวมแผนเด็ดที่ออกแบบมาเพื่อภารกิจนี้โดยเฉพาะค่ะ

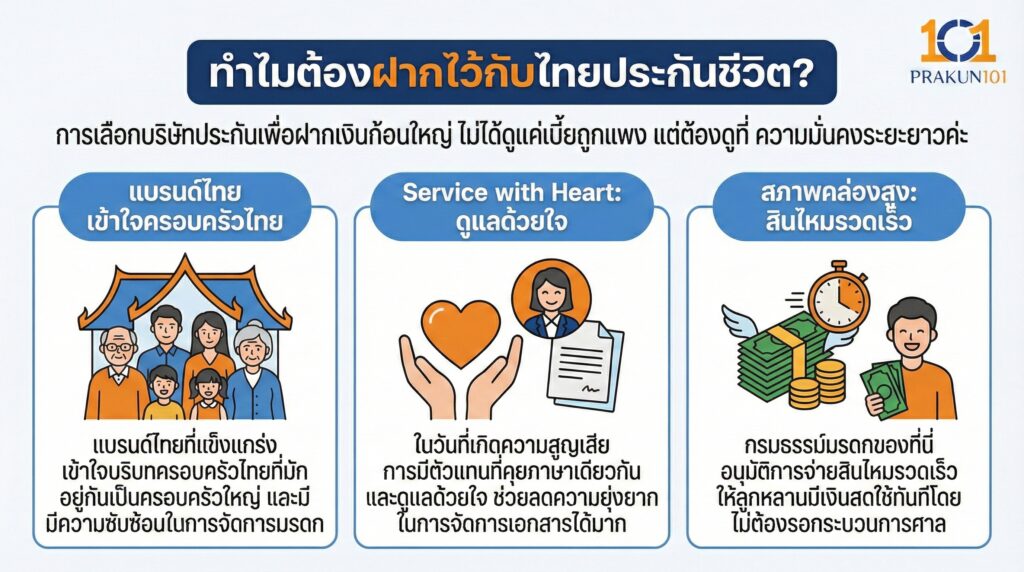

ทำไมต้องฝากไว้กับไทยประกันชีวิต?

การเลือกบริษัทประกันเพื่อฝากเงินก้อนใหญ่ไว้ให้ลูกหลาน ไม่ได้ดูแค่เบี้ยถูกแพง แต่ต้องดูที่ ความมั่นคงระยะยาวค่ะ

- แบรนด์ไทยที่แข็งแกร่ง เข้าใจบริบทครอบครัวไทยที่มักอยู่กันเป็นครอบครัวใหญ่ และมีความซับซ้อนในการจัดการมรดก

- Service with Heart ในวันที่เกิดความสูญเสีย การมีตัวแทนที่คุยภาษาเดียวกัน และดูแลด้วยใจ ช่วยลดความยุ่งยากในการจัดการเอกสารได้มาก

- สภาพคล่องสูง กรมธรรม์มรดกของที่นี่ อนุมัติการจ่ายสินไหมรวดเร็ว ให้ลูกหลานมีเงินสดใช้ทันทีโดยไม่ต้องรอกระบวนการศาล

รวมแผนมรดกยอดฮิต (ฉบับปี 2569)

A. ตระกูลคุ้มธนกิจ (Whole Life)

เหมาะกับ คนเน้นความชัวร์ 100% ต้องการทิ้งเงินก้อนที่แน่นอน คือแบบประกันที่อยู่คู่คนไทยมานานที่สุด และยังคงขายดีที่สุด

- แผนแนะนำ คุ้มธนกิจ 99/20

- ลักษณะ จ่ายเบี้ย 20 ปี คุ้มครองยาวถึงอายุ 99 ปี

- จุดเด่น เบี้ยประกันถูกมากเมื่อเทียบกับความคุ้มครอง (เช่น เบี้ยหลักหมื่น คุ้มครองหลักล้าน) การันตีเงินก้อนที่จะส่งถึงมือลูกหลานแน่นอน ไม่ผันผวนตามเศรษฐกิจ

- ใครควรทำ หัวหน้าครอบครัวที่ต้องการสร้างหลักประกันขั้นพื้นฐาน

B. ตระกูล Legacy Fit (Participating)

เหมาะกับ คนที่ต้องการทั้งความคุ้มครองและโอกาสรับผลตอบแทนเพิ่ม แผนนี้ออกแบบมาเพื่อแก้ Pain Point เรื่องเงินเฟ้อ โดยมีเงินปันผลเข้ามาช่วย

- แผนแนะนำ Thai Life Legacy Fit

- ลักษณะ เป็นประกันตลอดชีพที่มีเงินปันผล ให้โอกาสรับผลตอบแทนเพิ่มจากผลประกอบการลงทุนของบริษัท

- จุดเด่น ยืดหยุ่นสูง สามารถปรับลดมูลค่าทุนประกัน หรือเลือกหยุดชำระเบี้ยได้ (ภายใต้เงื่อนไข) หากสถานการณ์การเงินเปลี่ยน

- ใครควรทำ พ่อแม่ที่ต้องการวางแผนการเงินระยะยาว และรับความเสี่ยงได้เล็กน้อยเพื่อโอกาสได้มรดกที่งอกเงย

C. ประกันคุ้มครองสินเชื่อ/ชั่วระยะเวลา

เหมาะกับ คนมีหนี้บ้าน/หนี้ธุรกิจ ไม่อยากทิ้งภาระให้ลูก

- แผนแนะนำ ประกันคุ้มครองภาระหนี้สิน

- ลักษณะ เบี้ยถูก จ่ายทิ้ง เน้นคุ้มครองวงเงินสูงๆ ในช่วงเวลาจำกัด

- จุดเด่น ใช้เงินน้อยที่สุดในการสร้างวงเงินคุ้มครอง ปิดความเสี่ยงหนี้สิน เพื่อให้มรดกส่วนอื่น (บ้าน/ที่ดิน) ตกถึงลูกหลานโดยไม่โดนยึด

ตารางเปรียบเทียบเลือกแผนไหนดี?

| หัวข้อ | คุ้มธนกิจ (Whole Life) | Legacy Fit (Par) | ชั่วระยะเวลา (Term) |

| เป้าหมายหลัก | สร้างมรดกที่ แน่นอน | สร้างมรดกที่ งอกเงย | ป้องกัน หนี้สิน |

| เบี้ยประกัน | ปานกลาง | สูงกว่าเล็กน้อย | ถูกที่สุด |

| ความเสี่ยง | ต่ำมาก (การันตี) | ต่ำ (มีโอกาสได้ปันผล) | ต่ำ (จ่ายทิ้ง) |

| ระยะเวลาส่งเบี้ย | 20 ปี / 99 ปี | เลือกได้ (เช่น 10, 15 ปี) | จ่ายปีต่อปี |

| เงินคืน | เมื่อเสียชีวิต/ครบ 99 ปี | เมื่อเสียชีวิต + ปันผล | ไม่มี |

เคล็ดลับการจัดพอร์ตมรดกกับไทยประกันชีวิต

เพื่อให้ได้ประโยชน์สูงสุด แนะนำให้ผสมผสานดังนี้ค่ะ

- ฐานต้องแน่น ทำคุ้มธนกิจ 99/20 ไว้เป็นฐานหลัก (เช่น ทุน 1 ล้าน) เพื่อการันตีว่าลูกมีเงินตั้งตัวแน่ๆ

- เติมเต็มส่วนต่าง หากมีงบเหลือ ให้ซื้อสัญญาเพิ่มเติมสุขภาพ พ่วงเข้าไปในเล่มนี้ เพื่อปกป้องเงินออมของพ่อแม่เอง ไม่ให้รั่วไหลไปกับค่ารักษาพยาบาลก่อนตาย

การทำประกันชีวิตกับ ไทยประกันชีวิต ไม่ใช่แค่การทิ้งเงินไว้ให้ลูกหลาน แต่เป็นการส่งต่อความรักและความห่วงใยผ่านกรมธรรม์ที่มั่นคง หากคุณเป็นคนชอบความเรียบง่ายและแน่นอน คุ้มธนกิจคือคำตอบที่คลาสสิกและดีที่สุดเสมอค่ะ และ มั่นใจได้เลยว่า ในวันที่คุณไม่อยู่แล้ว บริษัทแบรนด์ไทยเจ้านี้จะทำหน้าที่ ดูแลคนข้างหลังแทนคุณได้อย่างดีที่สุดสมคำร่ำลือค่ะ