ตอนนี้ดอกเบี้ยเงินฝากไม่ได้สูงเหมือนเมื่อก่อน และเงินเฟ้อปี 2569 ยังคงกัดกินมูลค่าเงินของเรา หลายคนเริ่มมองหาประกันชีวิตที่ ทำหน้าที่ได้มากกว่าแค่คุ้มครอง คำถามยอดฮิตที่คนวัยทำงานถามกันมากที่สุดคือ จะซื้อประกันแบบสะสมทรัพย์/ตลอดชีพ (แบบดั้งเดิม) หรือจะขยับไปเล่น Unit Linked ดี? เพราะได้ยินมาว่า Unit Linked ให้ผลตอบแทนดีกว่า แถมยืดหยุ่นกว่า บทความนี้จะพาคุณไปกางตารางเทียบกันหมัดต่อหมัด ระหว่าง ความมั่นคงแบบดั้งเดิม กับ ความมั่งคั่งแบบใหม่ เพื่อให้คุณเลือกเครื่องมือ ที่ตอบโจทย์แผนการเงินของคุณที่สุดค่ะ

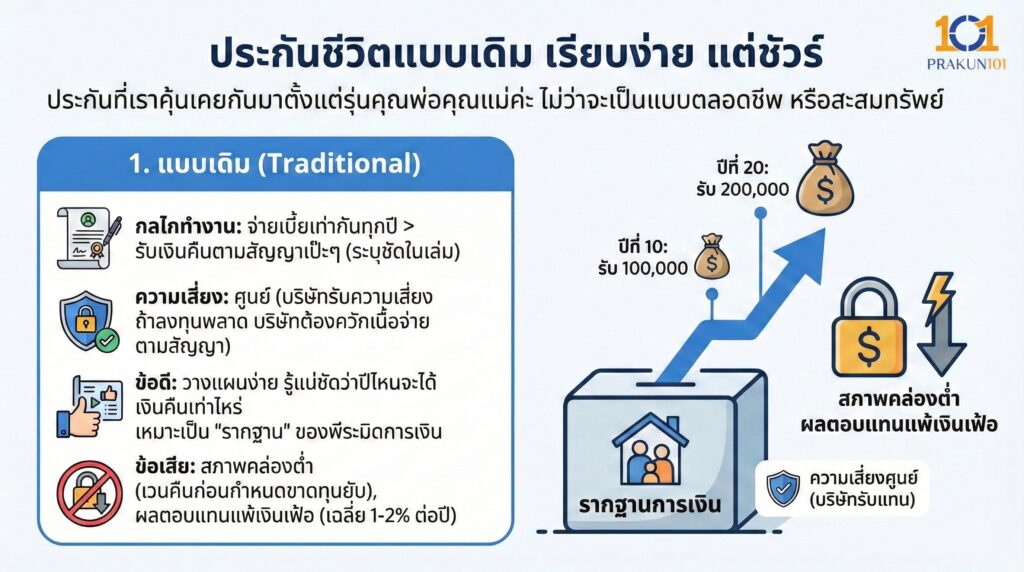

ประกันชีวิตแบบเดิม เรียบง่าย แต่ชัวร์

ประกันที่เราคุ้นเคยกันมาตั้งแต่รุ่นคุณพ่อคุณแม่ค่ะ ไม่ว่าจะเป็นแบบตลอดชีพ หรือสะสมทรัพย์

- กลไกทำงาน คุณจ่ายเบี้ยเท่ากันทุกปี บริษัทสัญญาว่าจะคืนเงินให้คุณเท่าไหร่ และเมื่อไหร่ (ระบุชัดในเล่ม)

- ความเสี่ยง ศูนย์ (ความเสี่ยงอยู่ที่บริษัทประกัน ถ้าบริษัทลงทุนพลาด บริษัทต้องควักเนื้อจ่ายเราตามสัญญา)

- ข้อดี วางแผนง่าย รู้แน่ชัดว่าปีไหนจะได้เงินคืนเท่าไหร่ เหมาะเป็น รากฐาน ของพีระมิดการเงิน

- ข้อเสีย สภาพคล่องต่ำ (เวนคืนก่อนกำหนดขาดทุนยับ) และผลตอบแทน (IRR) มักจะไม่ชนะเงินเฟ้อ (เฉลี่ย 1-2% ต่อปี)

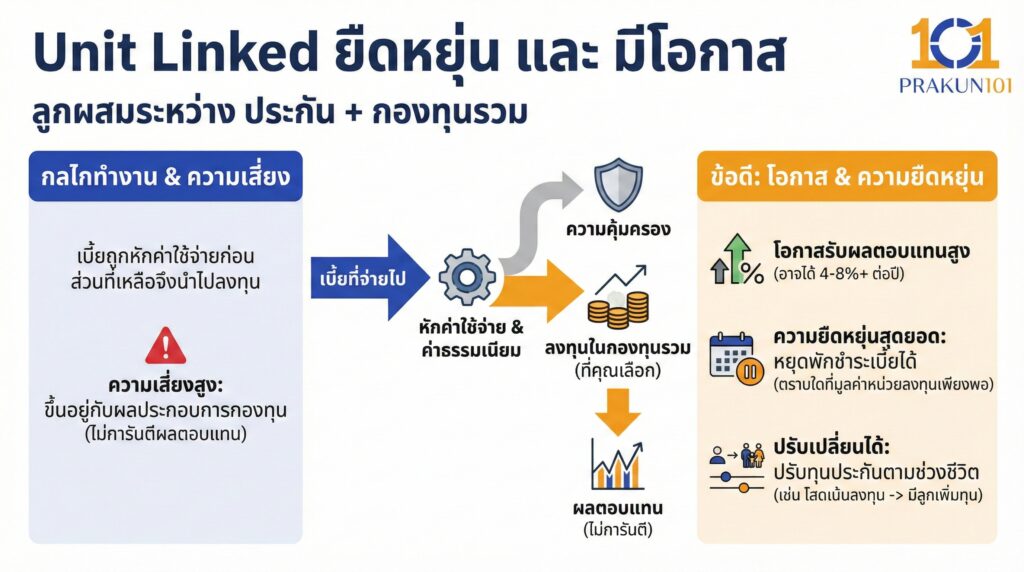

Unit Linked ยืดหยุ่น และ มีโอกาส

Unit Linked (Unit Linked Insurance Policy) คือลูกผสมระหว่าง ประกัน + กองทุนรวม

- กลไกทำงาน เบี้ยที่คุณจ่ายไป จะถูกหักค่าใช้จ่ายความคุ้มครอง และค่าธรรมเนียมต่าง ๆ ก่อน ส่วนที่เหลือจะถูกนำไปซื้อ หน่วยลงทุน (กองทุนรวม) ที่คุณเลือกเอง

- ความเสี่ยง สูง (ความเสี่ยงอยู่ที่ตัวคุณเอง ถ้ากองทุนกำไร คุณได้เงินเยอะ ถ้ากองทุนขาดทุน เงินในกรมธรรม์ก็ลดลง ไม่มีการการันตีผลตอบแทน)

- ข้อดี

- โอกาสรับผลตอบแทนสูง ตามผลประกอบการกองทุน (อาจได้ 4-8% ต่อปี หรือมากกว่า)

- ความยืดหยุ่นสุดยอด ช่วงไหนเงินช็อต สามารถ หยุดพักชำระเบี้ยได้ โดยความคุ้มครองยังอยู่ (ตราบใดที่มูลค่าหน่วยลงทุนยังพอมาจ่ายค่าประกัน)

- ปรับเปลี่ยนได้ วันนี้โสดเน้นลงทุน วันหน้ามีลูกขอเพิ่มทุนประกันสูง ๆ ทำได้หมดในเล่มเดียว

ตารางเปรียบเทียบ

| หัวข้อเปรียบเทียบ | ประกันชีวิตแบบเดิม (Traditional) | Unit Linked (ประกันควบการลงทุน) |

| ผลตอบแทน | แน่นอน (Guaranteed) ตามสัญญา | ผันผวน (Variable) ตามกองทุนที่เลือก |

| ความเสี่ยงการลงทุน | บริษัทรับความเสี่ยง | คุณรับความเสี่ยงเอง |

| เบี้ยประกัน | คงที่ตลอดสัญญา | คงที่ แต่เลือกปรับเพิ่ม/ลดได้เอง |

| ความยืดหยุ่น | ต่ำ (ต้องจ่ายตามกำหนดเป๊ะ ๆ) | สูงมาก (พักชำระหนี้ได้/ถอนเงินบางส่วนได้) |

| การลดหย่อนภาษี | ลดได้เต็มจำนวนเบี้ยที่จ่าย | ลดได้ เฉพาะส่วนค่าธรรมเนียม (ส่วนลงทุนลดไม่ได้) |

| ความโปร่งใส | ไม่รู้ค่าธรรมเนียม (รู้แค่เบี้ยรวม) | รู้ทุกบาท (แจงละเอียดว่าหักค่าอะไรบ้าง) |

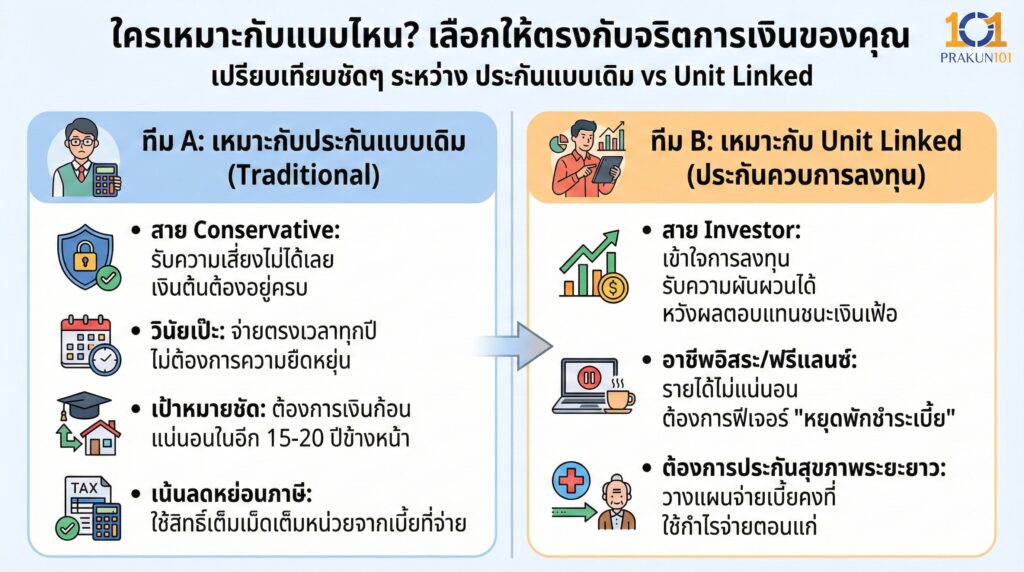

ใครเหมาะกับแบบไหน?

ทีม A เหมาะกับประกันแบบเดิม

- สาย Conservative รับความเสี่ยงไม่ได้เลย ถ้าเงินต้นหายแม้แต่บาทเดียวจะนอนไม่หลับ

- วินัยเป๊ะ มั่นใจว่าจ่ายเบี้ยได้ตรงเวลาทุกปี ไม่ต้องการความยืดหยุ่น

- เป้าหมายชัด ต้องการเงินก้อนแน่นอนในอีก 15-20 ปีข้างหน้า (เช่น ทุนการศึกษาลูก)

- เน้นลดหย่อนภาษี ต้องการใช้สิทธิ์ลดหย่อนเต็มเม็ดเต็มหน่วยจากเบี้ยที่จ่าย

ทีม B เหมาะกับ Unit Linked

- สาย Investor เข้าใจเรื่องการลงทุน รับความผันผวนได้ และคาดหวังผลตอบแทนชนะเงินเฟ้อ

- อาชีพอิสระ/ฟรีแลนซ์ รายได้ไม่แน่นอน บางเดือนรวย บางเดือนฝืด ต้องการฟีเจอร์ หยุดพักชำระเบี้ย ในปีที่เศรษฐกิจไม่ดี

- ต้องการประกันสุขภาพระยะยาว (ข้อนี้สำคัญมาก) Unit Linked เหมาะมากกับการซื้อพ่วงประกันสุขภาพ เพราะเราสามารถวางแผนจ่ายเบี้ยคงที่ตั้งแต่วันนี้ เพื่อให้ตอนแก่ไม่ต้องจ่ายเบี้ยสุขภาพแพง ๆ (โดยใช้กำไรจากการลงทุนมาจ่ายแทน)

ข้อควรระวังของ Unit Linked

อย่ามองแต่แง่ดีนะคะ Unit Linked มีกับดักที่ต้องรู้

- ค่าใช้จ่ายแฝง ในปีแรก ๆ เบี้ยส่วนใหญ่จะถูกหักเป็นค่าดำเนินการ (Acquisition Cost) ทำให้เหลือเงินไปลงทุนนิดเดียว

- ค่าความคุ้มครอง (COI) สูงขึ้นตอนแก่ ยิ่งอายุเยอะ ค่าประกันชีวิตจะยิ่งแพงขึ้น จะไปกัดกินเงินกองทุนของคุณ หากผลตอบแทนการลงทุนไม่ดีพอ กรมธรรม์อาจ มูลค่าหมดและขาดอายุ ได้ตอนคุณแก่ตัว

- ไม่การันตีเงินต้น หากตลาดหุ้นตกหนัก เงินที่คุณคิดว่าเก็บไว้เกษียณ อาจลดฮวบได้

ไม่มีคำว่าดีที่สุด มีแต่คำว่าเหมาะที่สุดค่ะ ถ้าโจทย์คือ ปกป้องเงินต้น + ลดหย่อนภาษี ไป ประกันแบบเดิม และ ถ้าโจทย์คือ โอกาสโตของเงิน + ความยืดหยุ่นสูง ไป Unit Linked

คำแนะนำส่วนตัว หากคุณยังไม่มีประกันเล่มแรก ให้เริ่มจาก แบบเดิม เพื่อเป็นฐานที่มั่นคงก่อน แล้วค่อยซื้อ Unit Linked เป็นเล่มที่ 2 เพื่อต่อยอดความมั่งคั่งและปิดช่องโหว่เรื่องความยืดหยุ่นค่ะ