UCEP (Universal Coverage for Emergency Patients) หรือสิทธิ์ “เจ็บป่วยฉุกเฉินวิกฤต มีสิทธิ์ทุกที่” คือสวัสดิการรัฐที่ช่วยชีวิตคนไทยทุกคน ให้สามารถเข้ารักษาในโรงพยาบาลที่ใกล้ที่สุด (รวมถึงเอกชน) ได้ฟรีภายใน 72 ชั่วโมงแรก โดยไม่ต้องสำรองจ่าย แต่เงื่อนไขสำคัญคือต้องเข้าข่าย “วิกฤตสีแดง” (เสี่ยงเสียชีวิตทันที) เท่านั้น หากอาการไม่ถึงขั้นวิกฤต คุณจะต้องรับผิดชอบค่าใช้จ่ายเอง คำแนะนำคือ หากประเมินแล้วว่าเป็นสีแดง ให้ใช้สิทธิ์ UCEP ก่อนเพื่อประหยัดวงเงิน ประกันสุขภาพ แต่หากพ้นวิกฤตหรืออาการยังไม่ถึงขั้นสีแดง ประกันสุขภาพ จะเป็นพระเอกตัวจริงที่เข้ามาจ่ายแทนคุณ บทความนี้จะสอนวิธีประเมินอาการและเลือกใช้สิทธิ์ให้ฉลาดที่สุดครับ

วินาทีแห่งความเป็นความตาย ไม่ควรมีใครต้องกังวลเรื่องเงินในกระเป๋า แต่ความเข้าใจผิดเรื่องสิทธิ์การรักษาอาจทำให้คุณเสียเงินแสนโดยไม่รู้ตัว บทความนี้จะพาคุณไปทำความรู้จักกับ UCEP และเทคนิคการบริหารหน้าตักว่าจะงัดสิทธิ์ไหนมาใช้ตอนไหน เพื่อให้คุณได้รับการรักษาที่ไวที่สุดและคุ้มค่าที่สุดครับ

UCEP คืออะไร? สิทธิ์ช่วยชีวิตที่คนไทยทุกคนต้องรู้

UCEP (Universal Coverage for Emergency Patients) คือนโยบายของรัฐบาลที่การันตีว่า “คนไทยทุกคน” (ไม่ว่าจะใช้สิทธิ์บัตรทอง, ประกันสังคม, หรือข้าราชการ) หากเจ็บป่วยฉุกเฉินถึงแก่ชีวิต สามารถเข้ารับการรักษาใน “โรงพยาบาลทุกแห่ง” ที่อยู่ใกล้ที่สุดได้ทันที (รวมถึงโรงพยาบาลเอกชนนอกเครือข่าย) โดย “ไม่ต้องสำรองจ่าย” ในช่วง 72 ชั่วโมงแรก

หลักการทำงาน: รัฐบาลต้องการลดการเสียชีวิตจากการนำส่งโรงพยาบาลไม่ทัน หรือการถูกปฏิเสธการรักษาเพราะไม่มีเงิน

- ภายใน 72 ชม. แรก: รักษาฟรี (รัฐตามไปจ่ายให้โรงพยาบาลเอง)

- หลัง 72 ชม. พ้นไปแล้ว: ต้องย้ายกลับไปรักษาที่โรงพยาบาลตามสิทธิ์เดิม หรือหากจะอยู่ต่อต้องใช้ ประกันสุขภาพ ส่วนตัวหรือจ่ายเอง

อาการแบบไหนคือ “วิกฤตสีแดง” (เข้าเกณฑ์ UCEP)

นี่คือจุดที่คนพลาดบ่อยที่สุด! เพราะคำว่า “ฉุกเฉิน” ของเรา กับ “ฉุกเฉิน” ของหมอ ไม่เหมือนกัน UCEP ครอบคลุมเฉพาะ “วิกฤตสีแดง” (Emergency) เท่านั้น ลองเช็กอาการตามมาตรฐาน สพฉ. (สถาบันการแพทย์ฉุกเฉินแห่งชาติ) ดังนี้:

- หมดสติ ไม่รู้สึกตัว ไม่หายใจ

- หายใจเร็ว หอบเหนื่อยรุนแรง หายใจติดขัดมีเสียงดัง

- เจ็บหน้าอกเฉียบพลัน รุนแรง (เสี่ยงหัวใจวาย)

- ซึมลง เหงื่อแตก ตัวเย็น หรือมีอาการชักเกร็ง

- แขนขาอ่อนแรง ครึ่งซีก พูดไม่ชัด ปากเบี้ยว (สัญญาณสโตรก/เส้นเลือดสมอง)

- ได้รับบาดเจ็บรุนแรง จากอุบัติเหตุที่มีผลต่อระบบหายใจหรือไหลเวียนโลหิต

ข้อควรระวัง: หากเป็นอาการเจ็บป่วยทั่วไป เช่น ปวดท้องไส้ติ่ง (แต่ยังรู้สติ), ท้องเสียรุนแรง, ขาหัก (แต่เลือดไม่ไหลจนช็อก) มักถูกจัดเป็น “สีเหลือง” (Urgent) หรือ “สีเขียว” (Semi-Urgent) ซึ่ง ใช้สิทธิ์ UCEP ไม่ได้ โรงพยาบาลเอกชนจะเรียกเก็บเงินคุณทันที

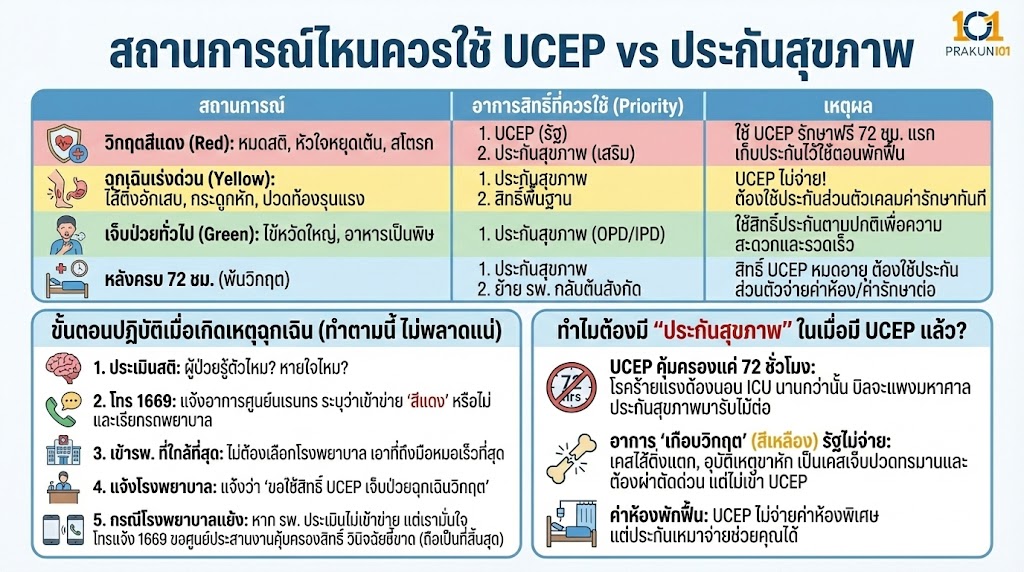

สถานการณ์ไหนควรใช้ UCEP vs ประกันสุขภาพ

| สถานการณ์ / อาการ | สิทธิ์ที่ควรใช้ (Priority) | เหตุผล |

| วิกฤตสีแดง (Red) หมดสติ, หัวใจหยุดเต้น, สโตรก | 1. UCEP (รัฐ) 2. ประกันสุขภาพ (เสริม) | ใช้ UCEP เพื่อรักษาฟรี 72 ชม. แรก เก็บวงเงินประกันไว้ใช้ตอนพักฟื้นหลังพ้นวิกฤต |

| ฉุกเฉินเร่งด่วน (Yellow) ไส้ติ่งอักเสบ, กระดูกหัก, ปวดท้องรุนแรง | 1. ประกันสุขภาพ 2. สิทธิ์พื้นฐาน (บัตรทอง/ประกันสังคม) | UCEP ไม่จ่ายเคสนี้! ต้องใช้ประกันส่วนตัวเคลมค่ารักษาทันที |

| เจ็บป่วยทั่วไป (Green) ไข้หวัดใหญ่, อาหารเป็นพิษ | 1. ประกันสุขภาพ (OPD/IPD) | ใช้สิทธิ์ประกันตามปกติเพื่อความสะดวกและรวดเร็ว |

| หลังครบ 72 ชม. (พ้นวิกฤต) | 1. ประกันสุขภาพ 2. ย้าย รพ. กลับต้นสังกัด | สิทธิ์ UCEP หมดอายุ ต้องใช้ประกันส่วนตัวจ่ายค่าห้อง/ค่ารักษาต่อ |

ขั้นตอนปฏิบัติเมื่อเกิดเหตุฉุกเฉิน (ทำตามนี้ ไม่พลาดแน่)

- ประเมินสติ: ผู้ป่วยรู้ตัวไหม? หายใจไหม?

- โทร 1669: แจ้งอาการเจ้าหน้าที่ศูนย์นเรนทร เพื่อให้เขาระบุว่าเข้าข่าย “สีแดง” หรือไม่ และเรียกรถพยาบาล

- เข้ารพ. ที่ใกล้ที่สุด: ไม่ต้องเลือกโรงพยาบาล เอาที่ถึงมือหมอเร็วที่สุด

- แจ้งโรงพยาบาล: แจ้งว่า “ขอใช้สิทธิ์ UCEP เจ็บป่วยฉุกเฉินวิกฤต”

- กรณีโรงพยาบาลแย้ง: หาก รพ. ประเมินว่าไม่เข้าข่าย แต่เรามั่นใจว่าวิกฤต ให้โทรแจ้ง 1669 อีกครั้งเพื่อขอให้ศูนย์ประสานงานคุ้มครองสิทธิ์ (UCEP Coordination Center) วินิจฉัยชี้ขาด (คำตัดสินของศูนย์ฯ ถือเป็นที่สิ้นสุด)

ทำไมต้องมี “ประกันสุขภาพ” ในเมื่อมี UCEP แล้ว?

หลายคนคิดว่า “รัฐจ่ายให้แล้ว จะทำประกันเพิ่มทำไม?” นี่คือช่องโหว่ที่คุณต้องรู้ครับ

- UCEP คุ้มครองแค่ 72 ชั่วโมง: โรคร้ายแรงอย่างเส้นเลือดสมองหรือหัวใจ ต้องนอน ICU เป็นสัปดาห์ หลังจากชั่วโมงที่ 73 บิลค่ารักษาจะเริ่มเดิน และมันแพงมหาศาล ประกันสุขภาพ จะมารับไม้ต่อตรงนี้

- อาการ “เกือบวิกฤต” (สีเหลือง) รัฐไม่จ่าย: เคสไส้ติ่งแตก หรืออุบัติเหตุขาหัก เป็นเคสที่เจ็บปวดทรมานและต้องการผ่าตัดด่วน แต่ไม่เข้าเกณฑ์ UCEP ถ้าไม่มีประกัน คุณต้องควักเงินจ่ายเองทั้งหมด

- ค่าห้องพักฟื้น: หลังจากพ้นวิกฤตและย้ายออกจาก ICU คุณต้องการห้องพักฟื้น UCEP ไม่จ่ายค่าห้องพิเศษ แต่ประกันเหมาจ่ายช่วยคุณได้

ใช้คู่กันคือเกราะป้องกันที่ดีที่สุด

UCEP คือสิทธิ์ขั้นพื้นฐานที่ช่วย “ยื้อชีวิต” ในนาทีวิกฤตโดยไม่มีกำแพงค่าใช้จ่าย ส่วน ประกันสุขภาพ คือเครื่องมือที่ช่วย “ดูแลชีวิต” ให้ต่อเนื่องและครอบคลุมทุกระดับอาการป่วย อย่ารอให้เกิดเหตุก่อนแล้วค่อยหาข้อมูล เมมเบอร์ 1669 ไว้ในมือถือ และพกบัตร ประกันสุขภาพ ติดกระเป๋าสตางค์ไว้เสมอ เมื่อวิกฤตมาถึง ให้จำไว้ว่า “ถ้าแดง ใช้ UCEP ก่อน ถ้าไม่แดง ให้ประกันเคลียร์”