อัตราดอกเบี้ยเงินฝากไม่จูงใจ และประกันสะสมทรัพย์แบบเดิมๆ ให้ผลตอบแทนน้อยลง Unit Linked กลายเป็นที่ถูกพูดถึงมากที่สุด แต่ด้วยกลไกที่ซับซ้อน ทำให้หลายคนเข้าใจผิดคิดว่าเป็น การฝากเงินแถมประกัน จนนำไปสู่ปัญหาการขาดทุนในภายหลัง บทความนี้จะพาคุณไปทำความรู้จัก Unit Linked แบบเจาะลึก ว่าในทำงานอย่างไร ใครบ้างที่ควรซื้อ และความเสี่ยงที่คุณต้องรับรู้ก่อนเซ็นสัญญาค่ะ

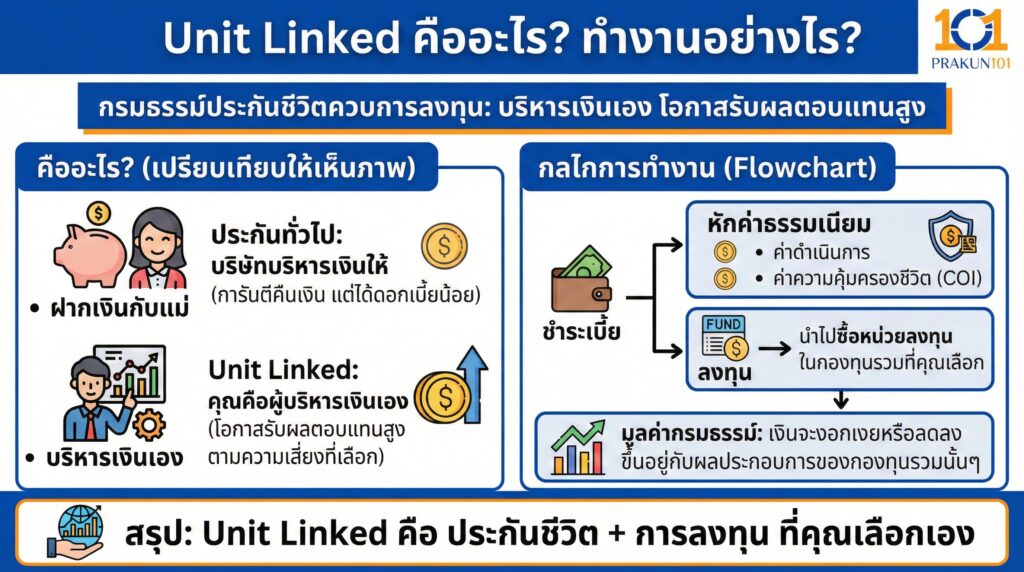

Unit Linked คืออะไร? ทำงานอย่างไร?

Unit Linked Insurance Policy แปลว่า กรมธรรม์ประกันชีวิตควบการลงทุน

กลไกการทำงาน

ต่างจากประกันทั่วไปที่บริษัทบริหารเงินให้ (แล้วสัญญาว่าจะคืนกี่บาท) แต่ Unit Linked คุณคือผู้บริหารเงินเองค่ะ

ชำระเบี้ย เงินที่คุณจ่ายเข้าไป จะถูกหัก ค่าธรรมเนียมต่างๆ (เช่น ค่าดำเนินการ, ค่าความคุ้มครองชีวิต)

ลงทุน เงินที่เหลือจากการหักค่าธรรมเนียม จะถูกนำไปซื้อ หน่วยลงทุน ในกองทุนรวมที่คุณเลือก

มูลค่ากรมธรรม์ เงินของคุณจะงอกเงยหรือลดลง ขึ้นอยู่กับผลประกอบการของกองทุนรวมนั้นๆ

ความเสี่ยงที่คุณต้องแบกรับ

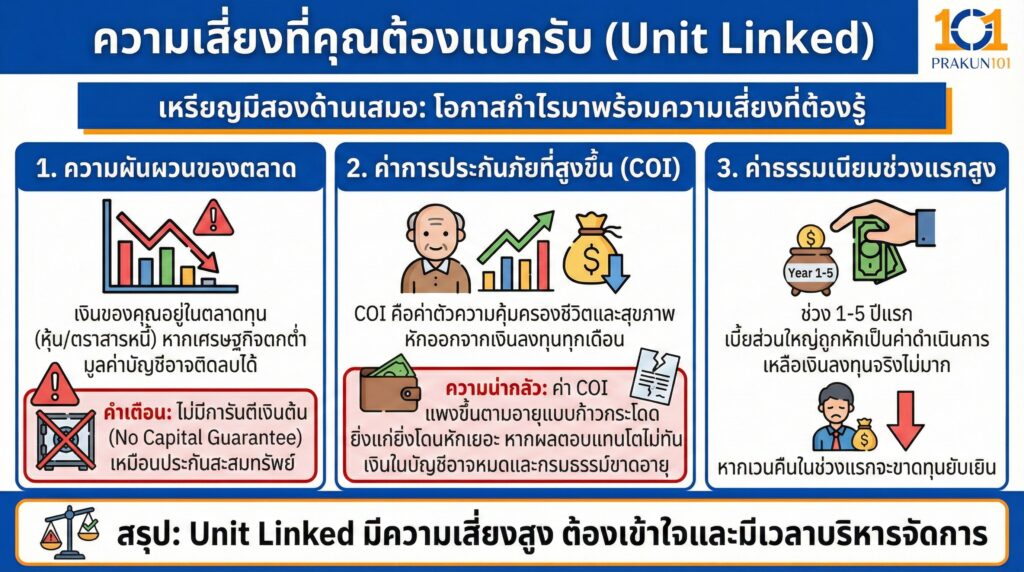

เหรียญมีสองด้านเสมอ แม้จะมีโอกาสได้กำไรเยอะ แต่ Unit Linked ก็มีความเสี่ยงที่คุณต้องรู้ค่ะ

1. ความผันผวนของตลาด

เงินของคุณอยู่ในตลาดทุน (หุ้น/ตราสารหนี้) หากเศรษฐกิจตกต่ำ มูลค่าบัญชีอาจติดลบได้

คำเตือน ไม่มีการันตีเงินต้น (No Capital Guarantee) เหมือนประกันสะสมทรัพย์

2. ค่าการประกันภัยที่สูงขึ้น

COI (Cost of Insurance) คือค่าตัวความคุ้มครองชีวิตและสุขภาพ ที่บริษัทจะหักออกจากเงินลงทุนของคุณทุกเดือน

ความน่ากลัว ค่า COI นี้จะ แพงขึ้นตามอายุ แบบก้าวกระโดด ยิ่งแก่ยิ่งโดนหักเยอะ หากผลตอบแทนกองทุนโตไม่ทันค่า COI เงินในบัญชีอาจหมดและกรมธรรม์ขาดอายุได้

3. ค่าธรรมเนียมช่วงแรกสูง

ช่วง 1-5 ปีแรก เบี้ยประกันส่วนใหญ่จะถูกหักเป็นค่าดำเนินการทำให้เหลือเงินไปลงทุนจริงไม่มาก ดังนั้น หากเวนคืนในช่วงแรกจะขาดทุนยับเยิน

ใครบ้างที่เหมาะกับ Unit Linked?

ถ้าคุณเช็กแล้วตรงกับข้อเหล่านี้ Unit Linked คือเครื่องมือที่ทรงพลังมาก

- คนที่ต้องการประกันสุขภาพระยะยาว

ใช้ฟีเจอร์ UDR (Unit Deducting Rider) เพื่อล็อกเบี้ยประกันสุขภาพให้ คงที่ ตลอดสัญญา ไม่ต้องกังวลเบี้ยปรับขึ้นตอนแก่

- คนที่ต้องการความยืดหยุ่น

ชีวิตไม่แน่นอน ปีไหนช็อตเงิน สามารถสั่ง หยุดพักชำระเบี้ย ได้ โดยความคุ้มครองยังอยู่ (ตราบใดที่เงินในพอร์ตยังพอให้หักค่าธรรมเนียม)

- คนที่รับความเสี่ยงได้และเข้าใจการลงทุน

เข้าใจว่ากองทุนมีขึ้นมีลง และสามารถถือรอได้ในระยะยาว (10 ปี+)

ใครบ้างที่ไม่เหมาะ (ควรเลี่ยง)

- คนที่ต้องการที่พักเงินระยะสั้น (3-5 ปี) ค่าธรรมเนียมช่วงแรกจะกินเงินต้นคุณไปเกือบหมด

- คนที่รับการขาดทุนไม่ได้เลย เช่น ต้องการเก็บเงินก้อนสุดท้ายไว้เกษียณแบบปลอดภัย 100% (ควรไปซื้อประกันบำนาญ หรือสะสมทรัพย์แทน)

- คนที่ไม่ชอบติดตามผล ซื้อแล้วทิ้งเลย ไม่เคยเข้ามาดูพอร์ตลงทุน

ตารางเปรียบเทียบ ประกันทั่วไป vs Unit Linked

| หัวข้อเปรียบเทียบ | ประกันชีวิตทั่วไป | Unit Linked (ควบการลงทุน) |

| ผลตอบแทน | แน่นอน (ตามตาราง) | ผันผวน (ตามกองทุน) |

| ความเสี่ยง | ต่ำ (บริษัทรับความเสี่ยง) | สูง (ลูกค้ารับความเสี่ยง) |

| การหยุดพักชำระเบี้ย | ทำไม่ได้ (กรมธรรม์ขาด/กู้กรมธรรม์) | ทำได้ (ถ้ามูลค่าบัญชีเพียงพอ) |

| ถอนเงินบางส่วน | ทำไม่ได้ (ต้องเวนคืนปิดเล่ม) | ทำได้ (ขายคืนหน่วยลงทุน) |

| ความโปร่งใส | ไม่รู้ค่าธรรมเนียมภายใน | เห็นค่าธรรมเนียมทุกบาท |

Unit Linked ไม่ใช่ผลิตภัณฑ์ที่แย่ แต่เป็นผลิตภัณฑ์ที่ ต้องอาศัยความเข้าใจสูง

หากคุณใช้เป็น มันคือเครื่องมือวางแผนมรดกและสุขภาพที่ยืดหยุ่นที่สุด และหากใช้ไม่เป็น มันคือหลุมพรางค่าธรรมเนียมที่กัดกินเงินออมของคุณ ก่อนตัดสินใจซื้อ ให้ขอให้ตัวแทนทำตารางจำลองผลตอบแทน ในกรณีที่ผลตอบแทนกองทุนติดลบ (เช่น -1% หรือ 0%) ดู ว่ากรมธรรม์จะอยู่รอดได้ถึงอายุกี่ปี? นี่คือความจริงที่คุณต้องเห็นก่อนเซ็นสัญญา

แหล่งอ้างอิง

- คู่มือประชาชน เรื่อง กรมธรรม์ประกันชีวิตควบการลงทุน, คปภ.

- ความรู้เรื่อง Unit Linked, ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

- สมาคมประกันชีวิตไทย (TLAA)