Unit Linked เป็นสินค้าตัวท็อปที่ถูกนำเสนอขาย ด้วยคำโฆษณาที่หวานว่า ได้ทั้งความคุ้มครอง ได้ทั้งลงทุน แถมเบี้ยประกันสุขภาพก็ไม่จ่ายทิ้ง แต่เหรียญมีสองด้านเสมอ Unit Linked ไม่ใช่ทุกคน หลายคนซื้อเพราะความเข้าใจผิดจนต้องมานั่งเสียใจทีหลัง บทความนี้จะบอกโครงสร้างของมันให้เห็นกันชัดๆ ว่า เงินของคุณหายไปไหน และ มันคุ้มค่าจริงหรือเปล่า

Unit Linked คืออะไร?

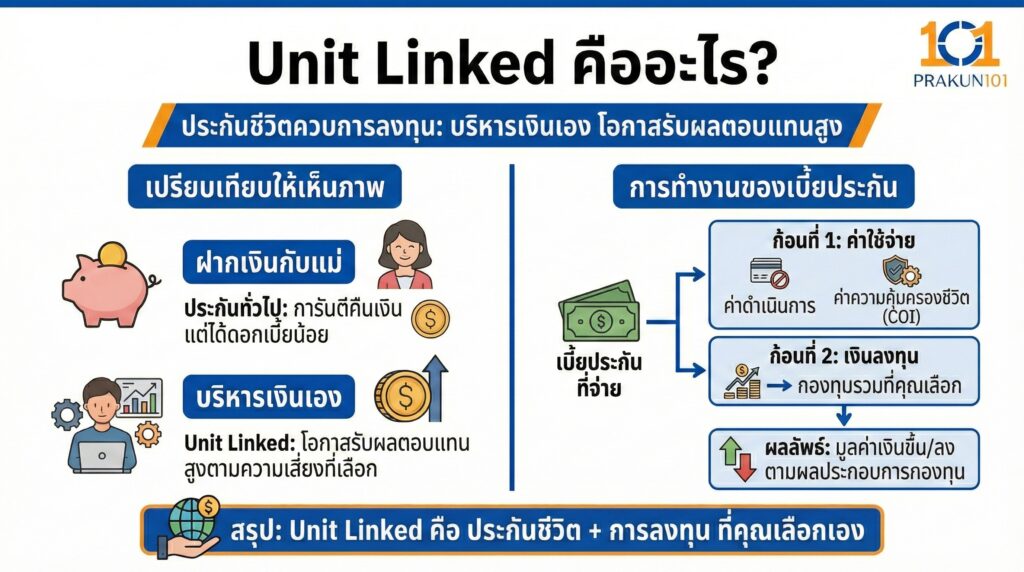

ถ้าเปรียบ ประกันทั่วไป เหมือนการ ฝากเงินกับแม่ (แม่ดูแลให้ การันตีคืนเงิน แต่ได้ดอกเบี้ยน้อย) Unit Linked ก็เหมือนการบริหารเงินเอง เมื่อคุณจ่ายเบี้ยประกันเข้าไป เงินจะถูกแบ่งเป็น 2 ก้อนทันที

- ก้อนที่ 1 (ค่าใช้จ่าย) ถูกหักไปจ่าย ค่าดำเนินการ และ ค่าความคุ้มครองชีวิต (COI)

- ก้อนที่ 2 (เงินลงทุน) เงินที่เหลือจากการหักค่าใช้จ่าย จะถูกนำไปซื้อ กองทุนรวม ตามที่คุณเลือก

ผลลัพธ์คือ มูลค่าเงินในบัญชีของคุณ จะขึ้นหรือลง ขึ้นอยู่กับผลประกอบการของกองทุนที่คุณเลือก

เจาะลึกข้อดีที่ตัวแทนมักนำเสนอ

1. โอกาสรับผลตอบแทนที่สูงกว่า

ประกันสะสมทรัพย์ทั่วไปอาจให้ผลตอบแทน (IRR) แค่ 1-2% แต่ Unit Linked นำเงินไปลงทุนในหุ้นหรือตราสารหนี้ ทำให้มีโอกาสสร้างผลตอบแทนได้ 4-8% (ตามสภาวะตลาด) ซึ่งช่วยเอาชนะเงินเฟ้อได้ดีกว่าในระยะยาว

2. หยุดพักชำระเบี้ยได้

จุดเด่นที่สุด หากคุณประสบปัญหาการเงิน (เช่น ตกงาน หรือเศรษฐกิจแย่) คุณสามารถ หยุดจ่ายเบี้ยชั่วคราว ได้ โดยความคุ้มครองยังคงอยู่ (ตราบใดที่มูลค่าหน่วยลงทุนในกรมธรรม์ยังมีพอให้หักค่าธรรมเนียมรายเดือน) เหมาะมากสำหรับฟรีแลนซ์

3. เบี้ยประกันสุขภาพคงที่

ปกติเบี้ยประกันสุขภาพจะแพงขึ้นตามอายุ (ยิ่งแก่ยิ่งแพง) แต่ใน Unit Linked เราสามารถออกแบบให้จ่ายเบี้ย เท่าเดิมตั้งแต่วันแรก (โดยการเก็บเบี้ยแพงกว่าปกติในช่วงแรก เพื่อนำส่วนเกินไปลงทุน แล้วนำดอกผลมาช่วยจ่ายค่าเบี้ยตอนแก่) ทำให้วางแผนเกษียณได้ง่ายขึ้น

ข้อเสียที่คุณต้องระวัง

3 เหตุผลที่มนุษย์เงินเดือนควรซื้อประกันเพิ่ม

1. ค่าธรรมเนียมยุบยับ

1. ซื้อเวลา และ ความสะดวก (IPD & OPD)

คุณไม่ได้ลงทุนเต็มเม็ดเต็มหน่วย โดยเฉพาะปีแรกๆ เงินอาจหายไปถึง 40-60% เพราะโดนหักค่าธรรมเนียมต่างๆ

ค่าใช้จ่ายในการดำเนินการ หักหนักมากในปีแรกๆ

ค่าการประกันภัย ค่าความเสี่ยงภัยที่หักทุกเดือน ยิ่งอายุเยอะ ค่านี้ยิ่งแพง (คล้ายเบี้ยทิ้ง)

ค่าบริหารกรมธรรม์ จ่ายให้บริษัทดูแลระบบ

2. ไม่มีการันตี และ ขาดทุนได้

1. ซื้อเวลา และ ความสะดวก (IPD & OPD)

หากตลาดหุ้นตกหนัก มูลค่าหน่วยลงทุนของคุณอาจลดลงจนน่าใจหาย และถ้ามูลค่าลดลงจนไม่พอหักค่าธรรมเนียมรายเดือน คุณต้องควักเงินเติม ไม่อย่างนั้นกรมธรรม์จะขาดอายุ

3. เป็นภาระต้องดูแล

1. ซื้อเวลา และ ความสะดวก (IPD & OPD)

ซื้อแล้วทิ้งไว้ไม่ได้ คุณต้องคอยมาสับเปลี่ยนกองทุน หรือปรับพอร์ต ตามสภาวะตลาด หากเลือกกองทุนผิด พอร์ตอาจโตไม่ทันค่าธรรมเนียมที่เพิ่มขึ้น

ตารางเปรียบเทียบ ประกันสะสมทรัพย์ vs Unit Linked

| หัวข้อเปรียบเทียบ | ประกันสะสมทรัพย์ | ประกันควบการลงทุน |

| ผลตอบแทน | การันตีแน่นอน (รู้ล่วงหน้า) | ไม่การันตี (ผันผวนตามตลาด) |

| ความเสี่ยง | ต่ำมาก | ปานกลาง – สูง |

| สภาพคล่อง | ต่ำ (เวนคืนก่อนกำหนดขาดทุน) | สูง (ถอนหน่วยลงทุนมาใช้ได้) |

| การหยุดพักชำระเบี้ย | ทำไม่ได้ (ขาดทันที) | ทำได้ (ถ้ามูลค่าหน่วยลงทุนพอ) |

| ลดหย่อนภาษี | ได้ตามเบี้ยที่จ่ายจริง | ได้เฉพาะส่วนของค่าใช้จ่าย (ไม่ใช่ส่วนลงทุน) |

Unit Linked คือเครื่องมือทางการเงินที่มีประสิทธิภาพสูงมากในปี 2569 ถ้าคุณเข้าใจกลไกของมัน อย่าซื้อเพราะหวังรวยเร็วจากการลงทุน ให้ซื้อเพราะต้องการ Protection ที่ยืดหยุ่น และต้องการวางแผน เบี้ยประกันสุขภาพระยะยาว

ถ้าสนใจ Unit Linked ให้ขอให้ตัวแทนทำ Sales Sheet (ตารางผลประโยชน์) ให้ดู โดยให้เขาสมมติผลตอบแทนที่ 2% หรือ -1% ดู ว่าถ้ากองทุนไม่กำไรเลย กรมธรรม์จะอยู่รอดได้กี่ปี? ถ้าเห็นตัวเลขแล้วรับได้ ค่อยตัดสินใจเซ็นสัญญา

แหล่งอ้างอิง

- คู่มือประชาชน เรื่อง กรมธรรม์ประกันชีวิตควบการลงทุน, สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

- ห้องเรียนนักลงทุน รู้จัก Unit Linked, ตลาดหลักทรัพย์แห่งประเทศไทย (SET)

- ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 172) เรื่องการลดหย่อนภาษี