ช่วงนี้กระแส Unit Linked มาแรงมากค่ะ ตัวแทนหลายคนมักนำเสนอด้วยประโยคหวานหูว่า ได้ทั้งความคุ้มครอง และโอกาสรับผลตอบแทนสูงกว่าประกันทั่วไป ฟังดูดีใช่ไหมคะ? แต่สิ่งที่เขาอาจไม่ได้เน้นย้ำคือ ความเสี่ยง ที่ซ่อนอยู่ใต้พรม ก่อนที่คุณจะจรดปากกาเซ็นสัญญาผูกพันระยะยาว อยากให้ลองถามใจตัวเองดูสักนิดด้วย 3 คำถามนี้ค่ะ เพื่อเช็กว่าจริตการเงินของคุณ แข็งแกร่งพอ สำหรับสินค้าตัวนี้จริงหรือไม่?

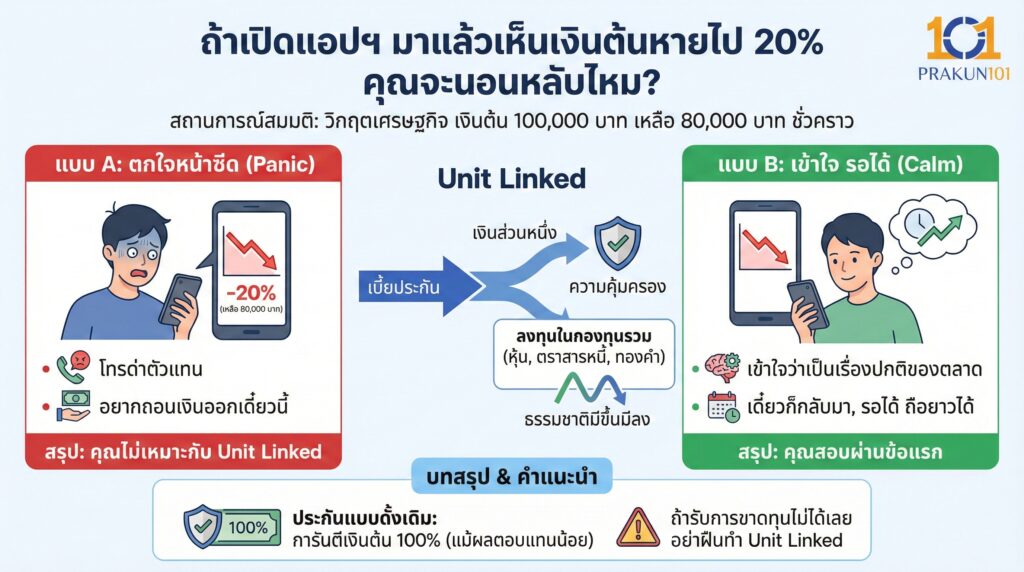

ถ้าเปิดแอปฯ มาแล้วเห็นเงินต้นหายไป 20% คุณจะนอนหลับไหม?

Unit Linked นำเงินส่วนหนึ่งไปลงทุนในกองทุนรวม (ซึ่งมีทั้งหุ้น ตราสารหนี้ ทองคำ) ซึ่งธรรมชาติของสินทรัพย์เหล่านี้มีขึ้นมีลง

สถานการณ์จริง สมมติคุณจ่ายเบี้ยไป 100,000 บาท ในปีที่วิกฤตเศรษฐกิจมาเยือน มูลค่าบัญชีของคุณอาจเหลือแค่ 80,000 บาท ชั่วคราว

ปฏิกิริยาของคุณ

แบบ A ตกใจหน้าซีด โทรด่าตัวแทน อยากถอนเงินออกเดี๋ยวนี้ คุณไม่เหมาะกับ Unit Linked

แบบ B เข้าใจว่าเป็นเรื่องปกติของตลาด เดี๋ยวก็กลับมา รอได้ ถือยาวได้ คุณสอบผ่านข้อแรก

ประกันแบบดั้งเดิม แม้ผลตอบแทนน้อย แต่การันตีเงินต้น 100% ถ้าคุณรับการขาดทุนไม่ได้เลย อย่าฝืนทำ Unit Linked ค่ะ

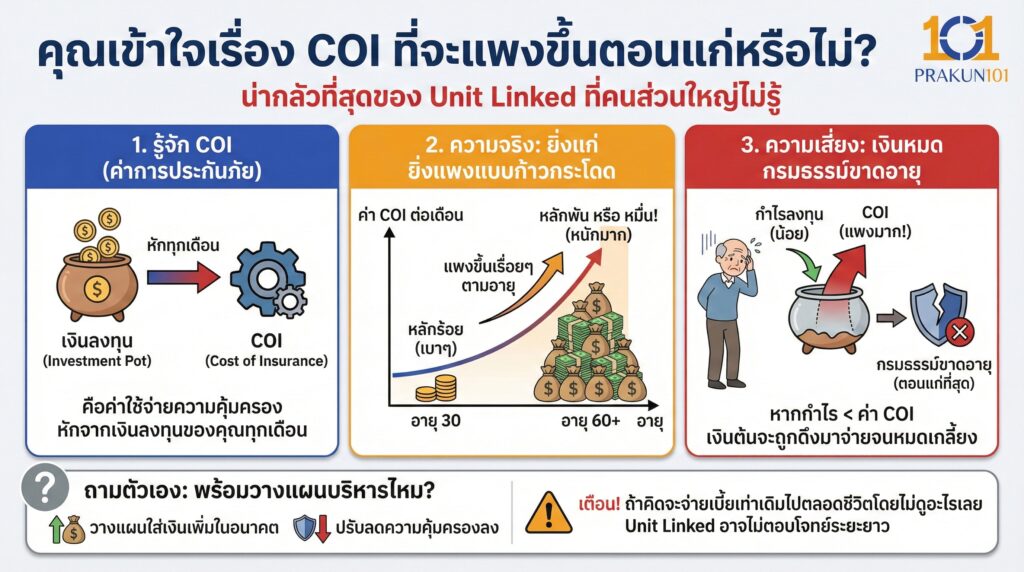

คุณเข้าใจเรื่อง COI ที่จะแพงขึ้นตอนแก่หรือไม่?

น่ากลัวที่สุดของ Unit Linked ที่คนส่วนใหญ่ไม่รู้ ใน Unit Linked จะมีค่าใช้จ่ายตัวหนึ่งเรียกว่า Cost of Insurance (COI) หรือค่าการประกันภัย ซึ่งจะ หักออกจากเงินลงทุนของคุณทุกเดือน

ความจริง COI นี้จะ แพงขึ้นเรื่อยๆ ตามอายุ แบบก้าวกระโดด ตอนอายุ 30 หักเดือนละหลักร้อย (แทบไม่รู้สึก) แต่ตอนอายุ 60+ หักเดือนละหลักพัน หรือหมื่น

ความเสี่ยง หากตอนนั้นพอร์ตการลงทุนของคุณ ทำกำไรได้น้อยกว่าค่า COI ที่ถูกหัก เงินต้นในพอร์ตจะถูกดึงมาจ่ายค่าประกันแทน จนสุดท้ายเงินอาจจะ หมดเกลี้ยง และกรมธรรม์ขาดอายุ ในตอนที่คุณแก่ตัวที่สุด

ถามตัวเอง คุณพร้อมจะวางแผนใส่เงินเพิ่ม หรือปรับลดความคุ้มครองลงในอนาคตเพื่อบริหารค่าใช้จ่ายตรงนี้ไหม? ถ้าคิดว่าจะจ่ายเบี้ยเท่าเดิมไปตลอดชีวิตโดยไม่ดูอะไรเลย Unit Linked อาจไม่ตอบโจทย์ระยะยาวค่ะ

คุณมีเวลา (หรือมีความรู้) ที่จะดูพอร์ตปีละ 1-2 ครั้งไหม?

Unit Linked ไม่ใช่ เงินฝากประจำ ที่ทิ้งไว้เฉยๆ แล้วดอกเบี้ยงอกเงยค่ะ มันคือพอร์ตการลงทุนส่วนตัว

สิ่งที่ต้องทำ เมื่อตลาดเปลี่ยน (เช่น หุ้นตก ทองขึ้น ดอกเบี้ยปรับ) คุณต้องเข้าไปสับเปลี่ยนกองทุน หรือปรับสัดส่วน เพื่อให้พอร์ตยังเดินหน้าต่อได้

ถามตัวเอง ถ้าคุณยุ่งมากจนไม่มีเวลาดูเลย หรือดูไม่เป็นเลย และตัวแทนก็ไม่ได้ดูแลใกล้ชิด อย่าเสี่ยง แต่ถ้าคุณพอมีความรู้เรื่องกองทุนรวม หรือมีที่ปรึกษาการเงินมืออาชีพคอยแนะนำ ลุยได้เลย

ตารางเช็กลิสต์สรุปแล้วคุณคือสายไหน?

| คุณสมบัติ | ประกันชีวิตแบบทั่วไป (Traditional) | Unit Linked (ควบการลงทุน) |

| ความคาดหวังผลตอบแทน | รู้แน่นอนล่วงหน้า (เป๊ะๆ) | คาดหวังโอกาสสูง (แต่ไม่การันตี) |

| ความเสี่ยงเงินต้น | 0% (การันตีเงินคืน) | มีโอกาสขาดทุน |

| สไตล์การจัดการ | Passive (ซื้อแล้วจบ) | Active (ต้องติดตามผล) |

| ความยืดหยุ่น | ต่ำ (หยุดจ่ายไม่ได้) | สูง (หยุดพักชำระเบี้ยได้ชั่วคราว) |

| เป้าหมายหลัก | สร้างหลักประกันที่มั่นคง 100% | สร้างความมั่งคั่ง + คุ้มครอง |

Unit Linked เปรียบเหมือน รถสปอร์ต มันพาคุณไปถึงเป้าหมายได้เร็วกว่า และปรับแต่งการขับขี่ได้ดั่งใจ แต่ถ้าคุณขับไม่แข็ง หรือไม่รู้จังหวะเบรกจังหวะเร่ง รถคันนี้ก็อาจพาคุณแหกโค้งได้ง่ายๆ ในขณะที่ประกันแบบทั่วไป เปรียบเหมือน รถไฟ ถึงจะช้าหน่อย แต่มันวิ่งตามรางที่วางไว้เป๊ะๆ ถึงสถานีปลายทางแน่นอนโดยไม่ต้องลุ้น