ปัญหาเคลมประกันไม่ได้เกิดขึ้นบ่อยที่สุด ความเข้าใจผิดที่ว่า ทำปุ๊บ คุ้มครองปั๊บ ความจริงแล้ว ประกันสุขภาพไม่ใช่สินค้าที่ซื้อแล้วใช้ได้ทันทีเหมือนโทรศัพท์มือถือ แต่มีกลไกทางเวลาที่เรียกว่า ระยะเวลารอคอย เพื่อป้องกันความเสี่ยง บทความนี้จะสรุปไทม์ไลน์สำคัญที่คุณต้องจำให้แม่นก่อนยื่นบัตรประกัน เพื่อให้คุณวางแผนการรักษาได้ถูกต้องและไม่เสียเงินฟรีค่ะ

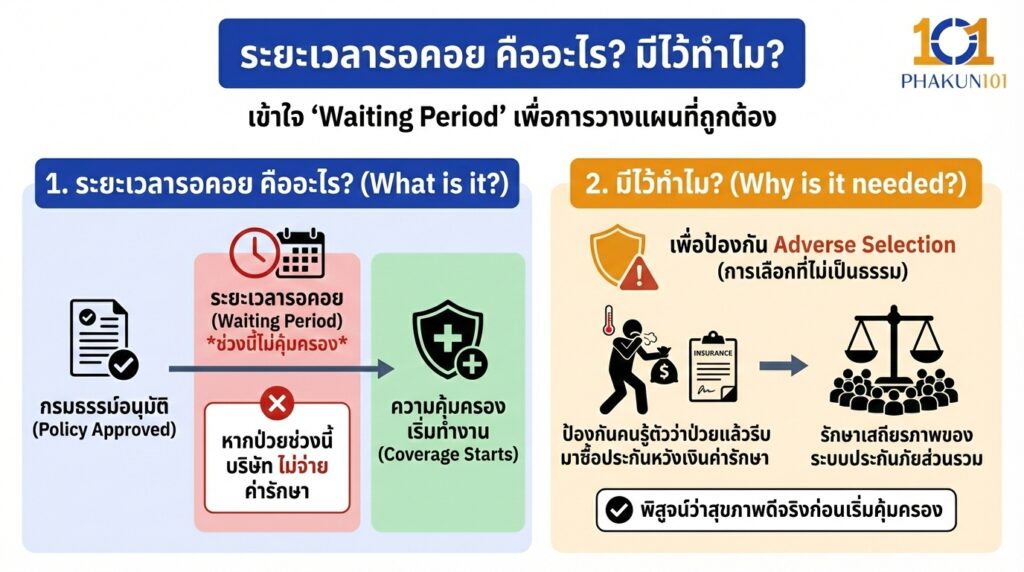

ระยะเวลารอคอย คืออะไร? มีไว้ทำไม?

ระยะเวลารอคอย คือ ช่วงเวลาหลังจากที่กรมธรรม์อนุมัติแล้ว แต่ความคุ้มครองยังไม่เริ่มทำงาน หากคุณป่วยในช่วงเวลานี้ บริษัทประกันจะไม่จ่ายค่ารักษาให้

เหตุผลที่ต้องมี เพื่อป้องกันสิ่งที่เรียกว่า Adverse Selection หรือการที่คนรู้ตัวว่าป่วยแล้วค่อยวิ่งมาซื้อประกันเพื่อหวังเงินค่ารักษา ซึ่งจะทำให้ระบบประกันภัยส่วนรวมเสียหาย บริษัทจึงต้องกำหนดช่วงเวลานี้ไว้เพื่อพิสูจน์ว่าคุณสุขภาพดีจริงก่อนเริ่มคุ้มครอง

เจาะลึก 3 ไทม์ไลน์ความคุ้มครองที่คุณต้องรู้

จำง่าย ๆ ว่าความคุ้มครองจะเริ่มทำงานเป็นลำดับขั้นดังนี้

1. คุ้มครองทันที (Day 1) เฉพาะอุบัติเหตุ

ทันทีที่กรมธรรม์อนุมัติและคุณชำระเบี้ยแล้ว หากคุณเดินตกท่อ รถล้ม มีดบาด หรือถูกสุนัขกัด คุณสามารถใช้สิทธิ์รักษาได้ทันที เพราะอุบัติเหตุเป็นเหตุการณ์ฉับพลันที่ไม่มีใครวางแผนล่วงหน้าได้

2. คุ้มครองหลัง 30 วัน (Day 31) สำหรับโรคทั่วไป

สำหรับอาการเจ็บป่วยแบบเฉียบพลันที่เกิดขึ้นใหม่ คุณต้องรอให้พ้น 30 วันแรกไปก่อน จึงจะเริ่มเคลมได้

โรคที่เข้าข่าย ไข้หวัดใหญ่, ท้องเสีย, อาหารเป็นพิษ, ไส้ติ่งอักเสบ, ไข้เลือดออก, โควิด-19

คำเตือน หากคุณเป็นไข้เลือดออกในวันที่ 20 ของสัญญา คุณจะเบิกไม่ได้ และโรคนี้อาจถูกบันทึกเป็นประวัติสุขภาพของคุณไปตลอด

3. คุ้มครองหลัง 120 วัน (Day 121) สำหรับโรคเฉพาะทาง

จุดที่คนพลาดบ่อยที่สุด มีโรคบางกลุ่มที่ทางการแพทย์ถือว่าใช้เวลาฟูมฟักนานกว่าจะแสดงอาการ ดังนั้น คปภ. จึงกำหนดให้ต้องรอถึง 120 วัน (ประมาณ 4 เดือน) ถึงจะคุ้มครอง 8 กลุ่มโรคดังนี้

- เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

- ริดสีดวงทวาร

- ไส้เลื่อนทุกชนิด

- ต้อเนื้อ หรือต้อกระจก

- การตัดทอนซิล หรืออดีนอยด์

- นิ่วทุกชนิด

- เส้นเลือดขอดที่ขา

- เยื่อบุโพรงมดลูกเจริญผิดที่

ตัวอย่าง หากคุณตรวจเจอ ซีสต์ที่รังไข่ ในวันที่ 60 ของสัญญา ประกันจะไม่คุ้มครองค่ารักษาซีสต์ก้อนนี้ แม้จะผ่าตัดในปีหน้าก็ตาม เพราะถือว่าโรคเกิดในระยะรอคอย

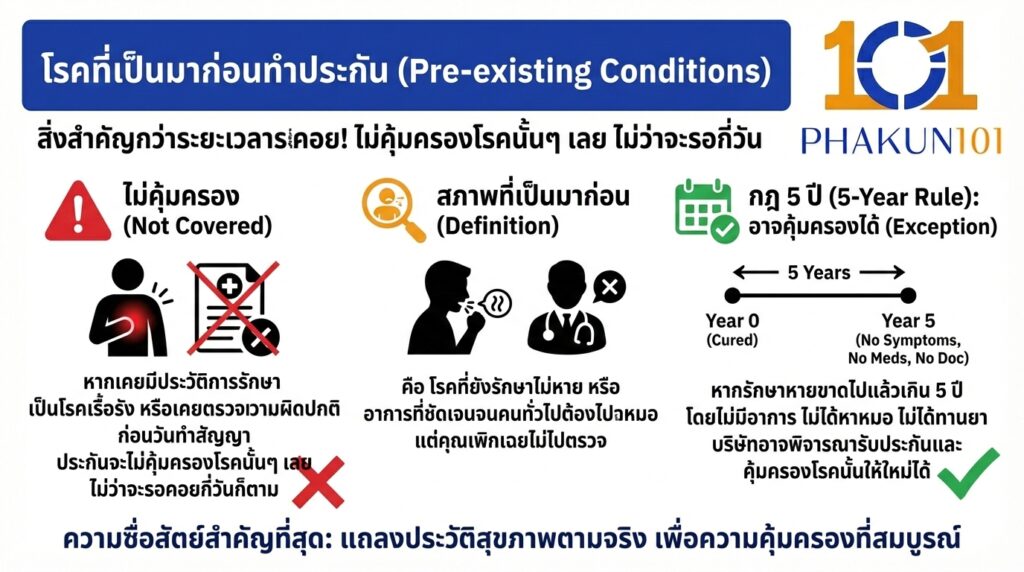

โรคที่เป็นมาก่อนทำประกัน

นอกเหนือจากระยะเวลารอคอยแล้ว สิ่งที่สำคัญกว่าคือ โรคที่เป็นมาก่อน หากคุณเคยมีประวัติการรักษา เป็นโรคเรื้อรัง หรือเคยตรวจเจอความผิดปกติ ก่อนวันที่ทำสัญญา ประกันจะไม่คุ้มครองโรคนั้น ๆ เลย ไม่ว่าจะรอคอยกี่วันก็ตาม

- สภาพที่เป็นมาก่อน คือ โรคที่ยังรักษาไม่หาย หรือ อาการที่ชัดเจนจนคนทั่วไปต้องไปหาหมอ แต่คุณเพิกเฉยไม่ไปตรวจ

- กฎ 5 ปี หากคุณเคยเป็นโรคหนึ่งแต่รักษาหายขาดไปแล้วเกิน 5 ปี โดยไม่มีอาการ ไม่ได้หาหมอ ไม่ได้ทานยา บริษัทอาจพิจารณารับประกันและคุ้มครองโรคนั้นให้ใหม่ได้

เช็กลิสต์ สิ่งที่ควรทำและไม่ควรทำระหว่างรอคอย

- รักษาสุขภาพให้ดีที่สุด ในช่วง 30-120 วันแรก พยายามอย่าให้ป่วย

- ห้ามตรวจสุขภาพโดยไม่จำเป็น บางคนฟิตจัด ทำประกันปุ๊บ ไปตรวจสุขภาพชุดใหญ่ปั๊บ หากหมอเจอ ค่าตับสูง หรือ ก้อนเนื้อเล็ก ๆ ในช่วงรอคอย สิ่งเหล่านี้จะกลายเป็น ข้อยกเว้น ทันที

- เก็บใบเสร็จ หากเกิดอุบัติเหตุหรือป่วยในช่วงรอคอยที่ต้องจ่ายเอง ให้เก็บใบเสร็จไว้เป็นหลักฐาน (แม้จะเคลมไม่ได้ แต่ใช้อ้างอิงประวัติได้)

คำตอบของคำถามที่ว่า ทำประกันสุขภาพแล้วใช้ได้เลยไหม คือ ใช้ไม่ได้เลย สำหรับโรคภัยไข้เจ็บครับ คุณต้องรออย่างน้อย 30 วันสำหรับโรคทั่วไป และ 120 วันสำหรับโรคร้าย ดังนั้น การตัดสินใจทำประกันสุขภาพ อย่ารอให้เริ่มมีอาการ เพราะวันนั้นอาจสายเกินไป ทางที่ดีที่สุดคือทำในวันที่ร่างกายยังแข็งแรงสมบูรณ์ที่สุด เพื่อให้เมื่อพ้นระยะเวลารอคอยแล้ว คุณจะได้รับความคุ้มครองที่สมบูรณ์แบบ 100%

แหล่งอ้างอิง

- คู่มือมาตรฐานสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard) คปภ.