ถ้าพรุ่งนี้เราตื่นมาทำงานไม่ไหว หรือไม่ได้ตื่นขึ้นมาอีกเลย คนข้างหลังจะอยู่กันอย่างไร? คำถามนี้อาจฟังดูหดหู่ แต่เป็นความจริงที่ในปี 2569 ต้องตระหนัก ประกันชีวิต ไม่ใช่แค่กระดาษสัญญา แต่มันคือจดหมายทางการเงิน ที่คุณเขียนทิ้งไว้ให้ตัวเองในยามเกษียณ หรือให้คนที่คุณรักในวันที่คุณไม่อยู่ บทความนี้จะพาคุณไปสำรวจ 5 เหตุผลสำคัญว่า ทำไมต้องทำประกันชีวิต? และทำไมมันถึงเป็นแผนสำรองที่คนทุกวัยขาดไม่ได้ค่ะ

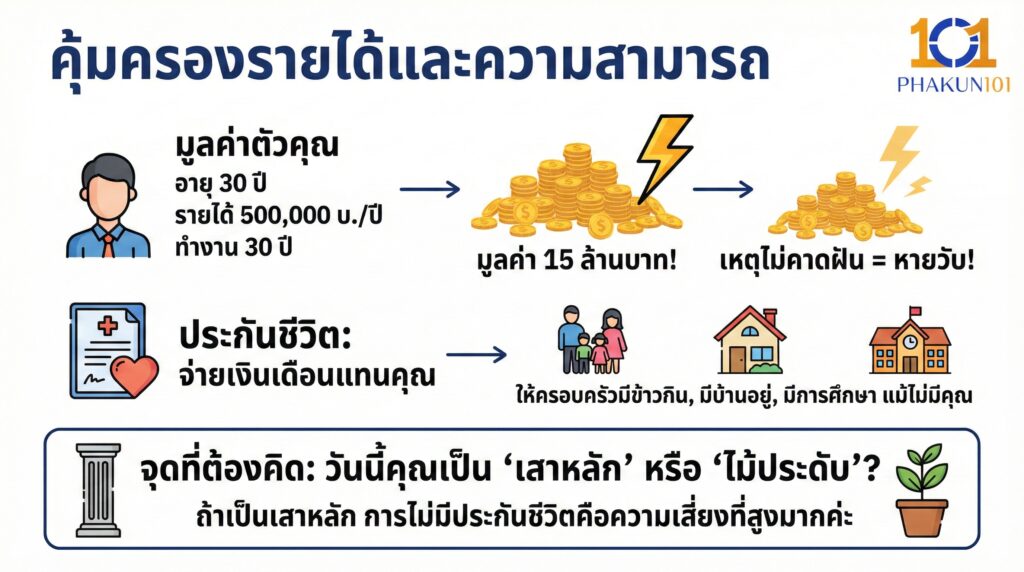

1. เพื่อคุ้มครองรายได้และความสามารถ

สมมติคุณอายุ 30 ปี มีรายได้ปีละ 500,000 บาท และทำงานได้อีก 30 ปี แปลว่าตัวคุณมีมูลค่าถึง 15 ล้านบาท หากเกิดเหตุไม่คาดฝัน มูลค่า 15 ล้านบาทนี้จะหายวับไปทันที ประกันชีวิต จะเข้ามาทำหน้าที่ จ่ายเงินเดือนแทนคุณ ให้กับพ่อแม่ ลูก หรือคู่ชีวิต เพื่อให้พวกเขายังคงมีข้าวกิน มีบ้านอยู่ และมีการศึกษาต่อไปได้แม้ไม่มีคุณ

จุดที่ต้องคิด วันนี้คุณเป็น เสาหลัก ของบ้าน หรือเป็นแค่ ไม้ประดับ? ถ้าเป็นเสาหลัก การไม่มีประกันชีวิตคือความเสี่ยงที่สูงมากค่ะ

2. เพื่อสร้างหลักประกันสุขภาพ

ในปี 2569 ค่ารักษาพยาบาลพุ่งสูงขึ้นมาก การจะมีประกันสุขภาพดี ๆ สักเล่ม ส่วนใหญ่ต้องซื้อพ่วงกับ ประกันชีวิต (สัญญาหลัก) ค่ะ

ประกันชีวิต เปรียบเสมือน หัวรถจักร ที่มีความมั่นคง แข็งแรง

ประกันสุขภาพ/โรคร้ายแรง เปรียบเสมือน ตู้โดยสาร ที่มาพ่วงท้าย

หากไม่มีหัวรถจักร ตู้โดยสารก็วิ่งไม่ได้ การมีประกันชีวิตเล่มหลักที่มั่นคง จะช่วยการันตีสิทธิ์ในการต่ออายุสัญญาเพิ่มเติมสุขภาพในระยะยาว ทำให้คุณอุ่นใจเรื่องค่ารักษาพยาบาลยามแก่เฒ่าค่ะ

3. เพื่อสร้างวินัยการออมและการลงทุน

เก็บเงินไม่อยู่ คือปัญหาคลาสสิกของคนไทยค่ะ ประกันชีวิต ประเภทสะสมทรัพย์ หรือบำนาญเข้ามาแก้ปัญหานี้โดยตรง

- บังคับออม การต้องจ่ายเบี้ยทุกปี ทำให้เรามีวินัยโดยอัตโนมัติ

- การันตีเงินต้น ต่างจากการเล่นหุ้นหรือคริปโทฯ ที่เงินต้นอาจหายไป แต่ประกันชีวิตการันตีเงินคืนตามสัญญา

- เหมาะสำหรับ การวางแผนเกษียณ หรือทุนการศึกษาลูก ที่เราต้องการความชัวร์ 100% ว่าเงินก้อนนี้ต้องมีอยู่จริงเมื่อถึงเวลา

4. เพื่อการวางแผนภาษีที่คุ้มค่า

ไม่มีการลงทุนไหนที่การันตีผลตอบแทน (ROI) ได้ตั้งแต่เริ่มซื้อเท่ากับ ประกันชีวิต ค่ะ เพราะรัฐบาลสนับสนุนให้คนไทยมีหลักประกัน

- ประกันชีวิตทั่วไป/สะสมทรัพย์ ลดหย่อนภาษีได้สูงสุด 100,000 บาท

- ประกันชีวิตแบบบำนาญ ลดหย่อนเพิ่มได้อีก 200,000 บาท (ไม่เกิน 15% ของรายได้)

- รวมสูงสุด คุณสามารถลดหย่อนภาษีได้ถึง 300,000 บาท ต่อปี!

สำหรับคนที่มีฐานภาษีสูง ๆ การซื้อประกันชีวิตอาจเหมือนได้ส่วนลดเบี้ยประกันฟรี ๆ 10-20% จากเงินคืนภาษีเลยทีเดียวค่ะ

5. เพื่อจัดการมรดกและหนี้สิน

จากไปแต่ตัว อย่าทิ้งหนี้ไว้ให้คนข้างหลัง หากคุณมีการผ่อนบ้าน ผ่อนรถ หรือทำธุรกิจที่มีหนี้สิน ประกันชีวิต คือเครื่องมือ Clearing House ชั้นดีค่ะ

ประกันคุ้มครองวงเงินสินเชื่อ (MRTA) หากเสียชีวิต ประกันจะโปะหนี้บ้านให้หมดทันที คนข้างหลังไม่ต้องย้ายออก

สภาพคล่องสุดท้าย เงินสินไหมจากประกันชีวิต เป็นเงินสดที่ส่งตรงถึงผู้รับผลประโยชน์ ได้เร็วที่สุด โดยไม่ต้องผ่านกระบวนการจัดการมรดกของศาล ซึ่งอาจใช้เวลานานหลายเดือน

ช่วงวัยไหน ควรเน้นประกันชีวิตแบบใด?

| ช่วงวัย | เป้าหมายหลัก | แบบประกันที่แนะนำ |

| First Jobber (22-30 ปี) | ลดหย่อนภาษี / เริ่มต้นสร้างหลักประกัน | สะสมทรัพย์ระยะสั้น / ประกันชีวิตแบบชั่วระยะเวลา (Term) เบี้ยถูก วงเงินสูง |

| สร้างครอบครัว (31-45 ปี) | คุ้มครองรายได้หัวหน้าครอบครัว / ทุนการศึกษาลูก | ประกันชีวิตตลอดชีพ วงเงินสูง เน้นความคุ้มครอง |

| เตรียมเกษียณ (46-55 ปี) | วางแผนเงินใช้หลังเกษียณ / ลดหย่อนภาษีเต็มแมกซ์ | ประกันบำนาญ สร้างกระแสเงินสดรายเดือน |

| วัยเกษียณ (56 ปีขึ้นไป) | มรดกให้ลูกหลาน / ค่าทำศพ | ประกันผู้สูงอายุ / ประกันชีวิตตลอดชีพ |

เช็กลิสต์ คุณพร้อมจะมีประกันชีวิตฉบับแรกหรือยัง?

- รู้เป้าหมาย ทำเพื่อใคร? (เพื่อตัวเอง, พ่อแม่, ลูก, หรือลดหย่อนภาษี)

- รู้กำลังทรัพย์ เบี้ยประกันที่เหมาะสมไม่ควรเกิน 10-15% ของรายได้รวมทั้งปี

- รู้ความจำเป็น คำนวณทุนประกันที่ควรมี (สูตร: รายจ่ายต่อเดือน x 12 เดือน x 5 ปี)

- รู้เงื่อนไข เข้าใจระยะเวลาคุ้มครอง และระยะเวลาชำระเบี้ย (เช่น จ่าย 20 ปี คุ้มครองถึงอายุ 99)

ประกันชีวิต เป็นสินค้าชนิดเดียวที่ ซื้อได้ตอนที่ยังไม่จำเป็นต้องใช้ แต่เมื่อจำเป็นต้องใช้ จะหาซื้อไม่ได้แล้ว ไม่ว่าคุณจะอายุเท่าไหร่ การเริ่มวางแผนทำประกันชีวิตในวันนี้ คือการแสดงความรับผิดชอบต่ออนาคตของตัวคุณเองและคนที่คุณรักค่ะ

แหล่งอ้างอิง

- คู่มือการวางแผนการเงิน, ตลาดหลักทรัพย์แห่งประเทศไทย (SET).

- สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดา, กรมสรรพากร.