ไว้ป่วยก่อนค่อยทำ คือความเข้าใจที่ผิดและอันตรายที่สุด เพราะประกันสุขภาพถูกออกแบบมาให้รับความเสี่ยงเฉพาะ “เหตุการณ์ที่ยังไม่เกิดขึ้น” เท่านั้น หากคุณเริ่มมีอาการป่วย ตรวจเจอโรค หรือแม้แต่มีประวัติสุขภาพเพียงเล็กน้อย บริษัทประกันจะใช้สิทธิ์ ไม่คุ้มครองโรคนั้น (Exclusion) หรือร้ายแรงที่สุดคือ ปฏิเสธการรับประกัน ทันที การทำประกันในวันที่ “แข็งแรง 100%” จึงเป็นวิธีเดียวที่คุณจะได้รับความคุ้มครองที่สมบูรณ์แบบและเบี้ยประกันที่ถูกที่สุด

ในวันที่เราแข็งแรง เรามักมองว่าเบี้ยประกันคือ “เงินจ่ายทิ้ง” แต่ในวันที่เราเริ่มป่วย ประกันจะกลายเป็น “สินค้าที่ต่อให้มีเงินมากแค่ไหนก็ซื้อไม่ได้” บทความนี้จะตีแผ่กลไกการรับประกันว่าทำไม “สุขภาพดี” คืออำนาจต่อรองเดียวที่คุณมี

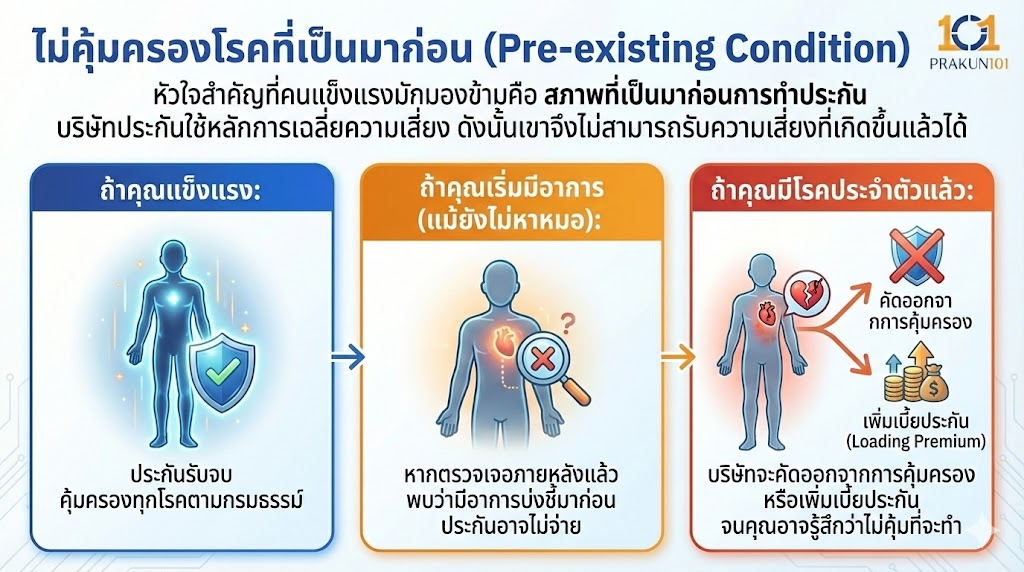

ไม่คุ้มครองโรคที่เป็นมาก่อน (Pre-existing Condition)

หัวใจสำคัญที่คนแข็งแรงมักมองข้ามคือ สภาพที่เป็นมาก่อนการทำประกัน บริษัทประกันใช้หลักการเฉลี่ยความเสี่ยง ดังนั้นเขาจึงไม่สามารถรับความเสี่ยงที่เกิดขึ้นแล้วได้

- ถ้าคุณแข็งแรง: ประกันรับจบ คุ้มครองทุกโรคตามกรมธรรม์

- ถ้าคุณเริ่มมีอาการ (แม้ยังไม่หาหมอ): หากตรวจเจอภายหลังแล้วพบว่ามีอาการบ่งชี้มาก่อน ประกันอาจไม่จ่าย

- ถ้าคุณมีโรคประจำตัวแล้ว: บริษัทจะคัดออกจากการคุ้มครอง หรือเพิ่มเบี้ยประกัน (Loading Premium) จนคุณอาจรู้สึกว่าไม่คุ้มที่จะทำ

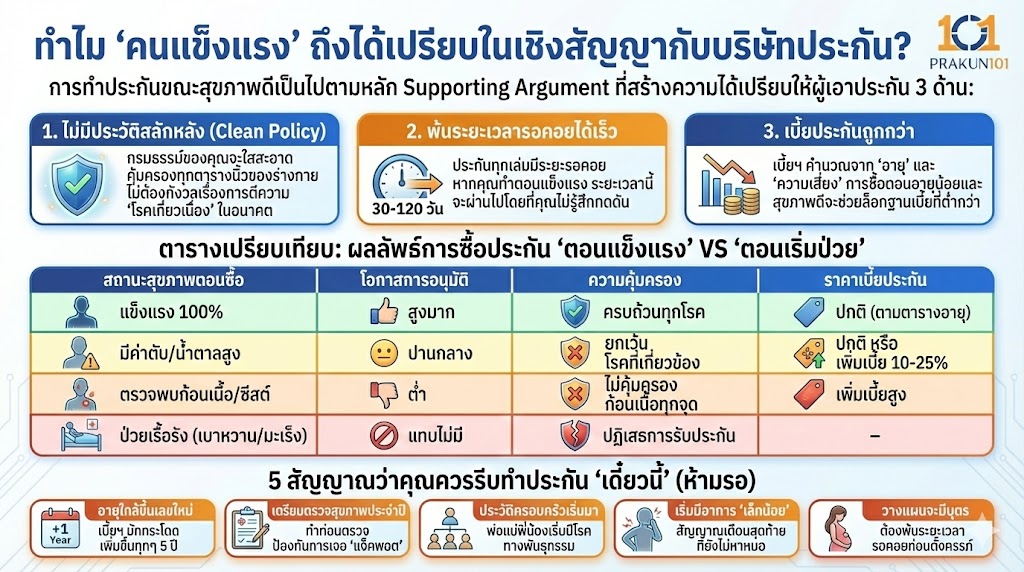

ทำไม “คนแข็งแรง” ถึงได้เปรียบในเชิงสัญญากับบริษัทประกัน?

การทำประกันขณะสุขภาพดีเป็นไปตามหลัก Supporting Argument ที่สร้างความได้เปรียบให้ผู้เอาประกัน 3 ด้าน:

- ไม่มีประวัติสลักหลัง (Clean Policy): กรมธรรม์ของคุณจะใสสะอาด คุ้มครองทุกตารางนิ้วของร่างกาย ไม่ต้องกังวลเรื่องการตีความ “โรคเกี่ยวเนื่อง” ในอนาคต

- พ้นระยะเวลารอคอย (Waiting Period) ได้เร็ว: ประกันทุกเล่มมีระยะรอคอย 30-120 วัน หากคุณทำตอนแข็งแรง ระยะเวลานี้จะผ่านไปโดยที่คุณไม่รู้สึกกดดัน

- เบี้ยประกันถูกกว่า: เบี้ยประกันสุขภาพจะคำนวณจาก “อายุ” และ “ความเสี่ยง” การซื้อตอนอายุน้อยและสุขภาพดีจะช่วยล็อกฐานเบี้ยที่ต่ำกว่าการไปเริ่มซื้อตอนเริ่มมีอาการ

ตารางเปรียบเทียบ: ผลลัพธ์การซื้อประกัน “ตอนแข็งแรง” VS “ตอนเริ่มป่วย”

| สถานะสุขภาพตอนซื้อ | โอกาสการอนุมัติ | ความคุ้มครอง | ราคาเบี้ยประกัน |

| แข็งแรง 100% | สูงมาก | ครบถ้วนทุกโรค | ปกติ (ตามตารางอายุ) |

| มีค่าตับ/น้ำตาลสูง | ปานกลาง | ยกเว้น โรคที่เกี่ยวข้อง | ปกติ หรือ เพิ่มเบี้ย 10-25% |

| ตรวจพบก้อนเนื้อ/ซีสต์ | ต่ำ | ไม่คุ้มครอง ก้อนเนื้อทุกจุด | เพิ่มเบี้ยสูง |

| ป่วยเรื้อรัง (เบาหวาน/มะเร็ง) | แทบไม่มี | ปฏิเสธการรับประกัน | – |

5 สัญญาณว่าคุณควรรีบทำประกัน “เดี๋ยวนี้” (ห้ามรอ)

หากคุณยังอยู่ในกลุ่มคนแข็งแรง เช็กด่วนว่าคุณเข้าข่ายต้องรีบตัดสินใจหรือไม่:

- อายุใกล้ขึ้นเลขใหม่: เบี้ยประกันมักจะกระโดดเพิ่มขึ้นทุกๆ 5 ปี (เช่น 30ไป31 หรือ 35ไป36)

- เตรียมตรวจสุขภาพประจำปี: หากยังไม่มีประกัน แนะนำให้ทำประกันก่อนไปตรวจ เพื่อป้องกันการเจอ “แจ็คพอต” แล้วทำประกันไม่ได้

- ประวัติครอบครัวเริ่มมา: พ่อแม่หรือพี่น้องเริ่มมีอาการป่วยด้วยโรคทางพันธุกรรม (มะเร็ง, หัวใจ)

- เริ่มมีอาการ “เล็กน้อย” ที่ยังไม่หาหมอ: เช่น ปวดหลังเรื้อรัง หรือปวดหัวบ่อยๆ นี่คือสัญญาณเตือนสุดท้าย

- วางแผนจะมีบุตร: สำหรับผู้หญิง การทำประกันสุขภาพต้องพ้นระยะเวลารอคอยก่อนตั้งครรภ์

สถิติการถูกปฏิเสธจากประวัติสุขภาพ (2025-2026)

จากข้อมูลการสมัครประกันสุขภาพในปีที่ผ่านมา พบว่าผู้สมัครที่มีอายุ 40 ปีขึ้นไป กว่า 35% ถูกปฏิเสธความคุ้มครองบางส่วน เนื่องจากมีค่าผลเลือดที่ผิดปกติเพียงเล็กน้อย และกว่า 15% ถูกเพิ่มเบี้ยประกัน เนื่องจากดัชนีมวลกาย (BMI) เกินเกณฑ์ ซึ่งตัวเลขเหล่านี้ตอกย้ำว่า “สุขภาพดีมีราคาที่ต้องรีบจ่าย”

ประกันสุขภาพคือเรื่องของ “จังหวะเวลา”

อย่าปล่อยให้คำว่า “ไว้ก่อน” กลายเป็น “สายเกินไป” ประกันสุขภาพถูกออกแบบมาเพื่อเป็นร่มในวันที่แดดออก เพื่อให้คุณมีไว้ใช้ในวันที่ฝนตก การตัดสินใจทำในวันที่แข็งแรงที่สุด คือการลงทุนที่ฉลาดและคุ้มค่าที่สุดที่คุณจะทำได้เพื่อตัวเองและคนข้างหลัง