เหตุผลที่คนรวยหรือเศรษฐีระดับร้อยล้านยังซื้อประกันสุขภาพ ไม่ใช่เพราะเขาไม่มีเงินจ่ายค่าหมอ แต่เป็นเรื่องของ “ความฉลาดทางการเงิน” พวกเขามองว่าประกันคือเครื่องมือในการ โอนย้ายความเสี่ยง (Risk Transfer) และ ปกป้องพอร์ตการลงทุน การจ่ายเบี้ยประกันก้อนเล็กเพื่อแลกกับวงเงินรักษาระดับ 10-100 ล้านบาท ช่วยให้เขาไม่ต้องถอนเงินจากสินทรัพย์ที่กำลังงอกเงย (เช่น หุ้น หรือ อสังหาริมทรัพย์) มาจ่ายค่ารักษาพยาบาลที่ควบคุมยอดไม่ได้ ประกันจึงเป็นกลไกที่ช่วยให้ “ความมั่งคั่งไม่ลดลง” แม้ในยามวิกฤตสุขภาพ

หลายคนสงสัยว่าถ้ามีเงินในบัญชีมากพออยู่แล้ว จะเสียเบี้ยประกันปีละหลายแสนไปทำไม? บทความนี้จะตีแผ่แนวคิดแบบนักลงทุนว่าทำไม “ประกันสุขภาพระดับพรีเมียม” ถึงเป็นสินทรัพย์ที่คนรวยขาดไม่ได้

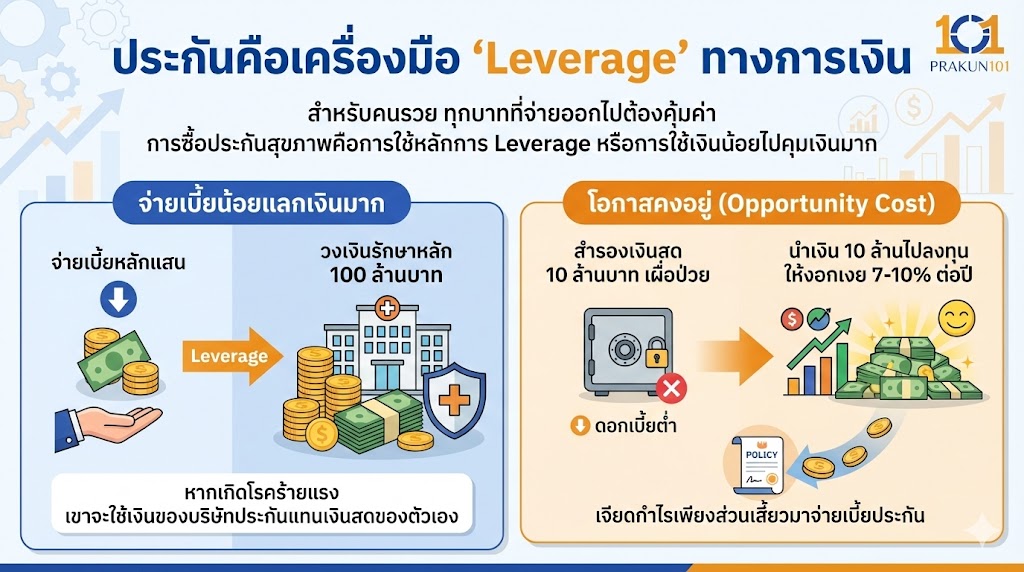

ประกันคือเครื่องมือ “Leverage” ทางการเงิน

สำหรับคนรวย ทุกบาทที่จ่ายออกไปต้องคุ้มค่า การซื้อประกันสุขภาพคือการใช้หลักการ Leverage หรือการใช้เงินน้อยไปคุมเงินมาก:

- จ่ายเบี้ยน้อยแลกเงินมาก: จ่ายเบี้ยหลักแสน เพื่อถือครองวงเงินรักษาหลัก 100 ล้านบาท หากเกิดโรคร้ายแรง เขาจะใช้เงินของบริษัทประกันแทนเงินสดของตัวเอง

- โอกาสคงอยู่ (Opportunity Cost): แทนที่จะต้องสำรองเงินสด 10 ล้านบาทไว้เผื่อป่วย (ซึ่งได้ดอกเบี้ยต่ำ) เขาเอาเงิน 10 ล้านนั้นไปลงทุนให้งอกเงย 7-10% ต่อปี แล้วเจียดกำไรเพียงส่วนเสี้ยวมาจ่ายเบี้ยประกัน

การเข้าถึง “Priority” และความเชี่ยวชาญระดับโลก

คนรวยไม่ได้ซื้อแค่ค่ารักษา แต่เขาซื้อ “เวลา” และ “เครือข่าย” ตามหลัก Supporting Argument:

- World-Class Treatment: ประกันระดับ High-Net-Worth มักมาพร้อมสิทธิ์รักษาทั่วโลก (Worldwide Coverage) สามารถบินไปผ่าตัดกับหมอที่เก่งที่สุดในอเมริกาหรือยุโรปได้ทันที

- Personal Concierge: มีผู้ช่วยส่วนตัวคัดกรองหมอเฉพาะทาง นัดหมายล่วงหน้า และจัดการเอกสารทั้งหมดโดยไม่ต้องรอคิว

- Second Medical Opinion: สิทธิ์ในการขอความเห็นที่สองจากสถาบันการแพทย์ชั้นนำของโลก (เช่น Mayo Clinic) เพื่อความแม่นยำสูงสุดในการรักษา

ตารางเปรียบเทียบ: การจ่ายเอง VS การใช้ประกัน (มุมมองคนรวย)

| ปัจจัย | จ่ายเงินสดเอง (Self-Funded) | ใช้ประกันสุขภาพ (Risk Transfer) |

| ผลกระทบต่อพอร์ตลงทุน | ต้องขายสินทรัพย์/ถอนเงินสด เสียโอกาสทำกำไร | พอร์ตลงทุนยังทำงานต่อไปได้ปกติ |

| การควบคุมค่าใช้จ่าย | Uncontrolled (ไม่รู้จะจบที่กี่ล้าน) | Controlled (รู้ยอดเบี้ยประกันที่แน่นอน) |

| มาตรฐานการรักษา | เลือกตามเงินที่มี ณ ขณะนั้น | เลือกสิ่งที่ดีที่สุดในโลก ได้ทันที |

| การบริหารมรดก | เงินมรดกอาจลดลงหากป่วยนาน | ปกป้องมรดกให้ลูกหลานได้ครบถ้วน |

5 ฟีเจอร์ในประกันที่เศรษฐีเลือกใช้

หากคุณต้องการวางแผนการเงินแบบคนมั่งคั่ง นี่คือเช็กลิสต์ของแผนประกันระดับพรีเมียม

- วงเงินเหมาจ่ายต่อปีสูง (50 – 120 ล้านบาท): เพื่อรองรับค่ารักษาที่รวมเทคโนโลยีล้ำสมัย

- ครอบคลุม OPD ระดับสูง: จ่ายตามจริงทุกการหาหมอ ไม่จำกัดวงเงินต่อครั้ง

- บริการเคลื่อนย้ายผู้ป่วยฉุกเฉินระดับสากล: การส่งเครื่องบินมารับจากทุกมุมโลก

- สิทธิประโยชน์ด้าน Wellness: ครอบคลุมการตรวจสุขภาพเชิงลึก, ฉีดวัคซีน และการชะลอวัย (Anti-aging)

- ไม่ต้องสำรองจ่ายทั่วโลก: มีระบบการันตีค่ารักษา (Guarantee of Payment) กับโรงพยาบาลชั้นนำทั่วโลก

อัตราการรักษาสินทรัพย์ (Supporting Data)

จากรายงานความมั่งคั่งปี 2025-2026 พบว่ากลุ่มผู้มีความมั่งคั่งสูง (HNI) กว่า 85% มีประกันสุขภาพแบบ Global Coverage โดยให้เหตุผลว่าค่ารักษาโรคร้ายแรงในต่างประเทศ (เช่น การรักษาโรคมะเร็งด้วยภูมิคุ้มกันบำบัดในสหรัฐฯ) อาจสูงถึง 15 – 30 ล้านบาท ต่อเคส ซึ่งการโอนความเสี่ยงนี้ช่วยรักษา Net Worth ของพวกเขาให้มั่นคงกว่าการจ่ายเอง

ประกันสุขภาพคือ “ความหรูหราที่ชาญฉลาด”

คนรวยไม่ได้ซื้อประกันเพราะกลัวไม่มีเงินรักษา แต่ซื้อเพราะ “ไม่ต้องการใช้เงินตัวเองในเรื่องที่ควบคุมไม่ได้” ประกันสุขภาพสำหรับพวกเขาคือเครื่องมือบริหารความมั่งคั่ง (Wealth Management) ที่ช่วยเปลี่ยนความเสี่ยงที่ระบุยอดไม่ได้ ให้กลายเป็นค่าใช้จ่ายที่วางแผนได้เป๊ะๆ เพื่อให้เขามีสมาธิกับการสร้างความร่ำรวยต่อไป