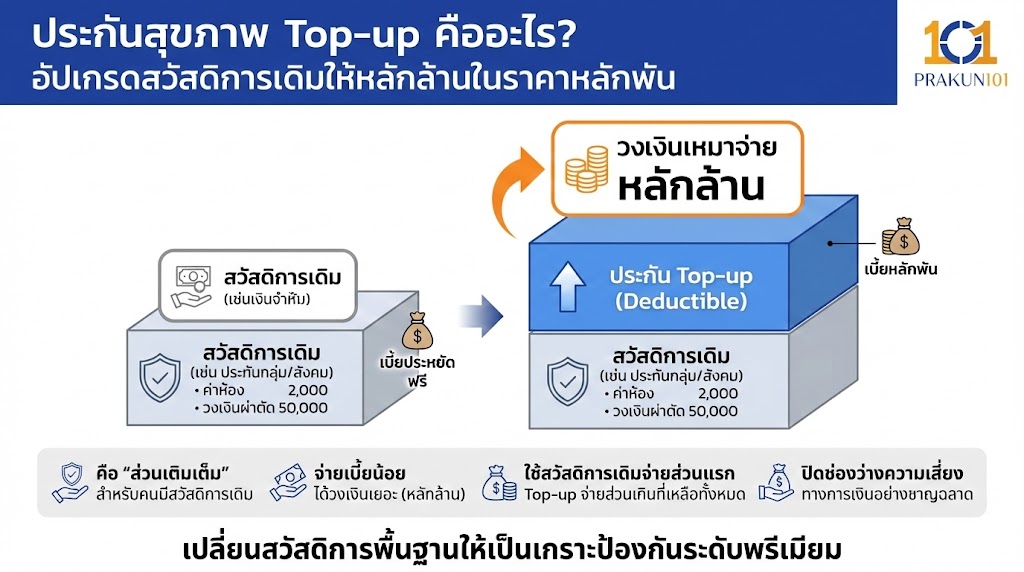

ประกันสุขภาพ Top-up หรือแผนประกันแบบมีความรับผิดชอบส่วนแรก (Deductible) คือ “ส่วนเติมเต็ม” ที่ออกแบบมาเพื่อคนที่มีสวัสดิการเดิมอยู่แล้ว (เช่น ประกันสังคม หรือประกันกลุ่มบริษัท) แต่กังวลว่าวงเงินจะไม่พอรักษาโรคร้ายแรง จุดเด่นคือคุณสามารถเป็นเจ้าของ วงเงินเหมาจ่ายหลักล้าน ได้โดยจ่าย เบี้ยประกันเพียงหลักพัน เนื่องจากเราใช้สวัสดิการเดิมจ่ายค่ารักษาในส่วนแรกไปก่อน ประกัน Top-up จึงเข้ามาทำหน้าที่จ่ายส่วนเกินที่เหลือทั้งหมด ช่วยปิดช่องว่างความเสี่ยงทางการเงินได้อย่างชาญฉลาดและประหยัดที่สุด

มีประกันบริษัทอยู่แล้วแต่ค่าห้องแค่ 2,000 บาท หรือวงเงินผ่าตัดแค่ 50,000 บาท จะพอไหมในยุคค่าหมอแพง? บทความนี้จะพาไปรู้จักกับ “ประกัน Top-up” เครื่องมือที่จะเปลี่ยนสวัสดิการพื้นฐานให้กลายเป็นเกราะป้องกันระดับพรีเมียม

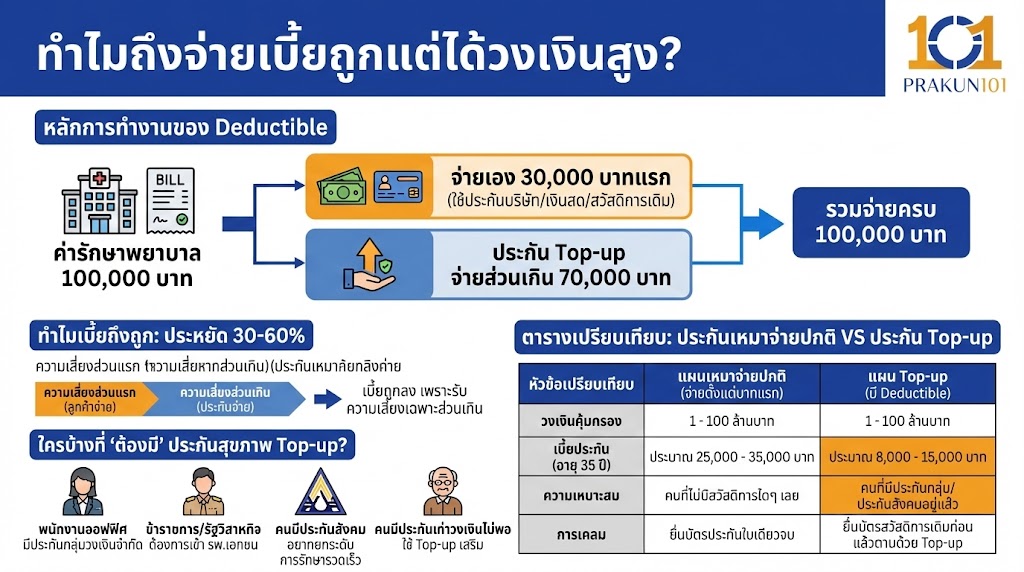

ทำไมถึงจ่ายเบี้ยถูกแต่ได้วงเงินสูง?

หัวใจสำคัญของประกันประเภทนี้คือคำว่า “Deductible” (ค่าเสียหายส่วนแรก) ซึ่งหมายถึงจำนวนเงินที่คุณต้องรับผิดชอบเองก่อนที่ประกันเล่มนี้จะเริ่มจ่าย

- หลักการทำงาน: หากคุณเลือกแผนที่มีค่าเสียหายส่วนแรก 30,000 บาท เมื่อเกิดค่ารักษา 100,000 บาท คุณก็นำ “ประกันบริษัท” หรือ “เงินสด” จ่าย 30,000 บาทแรกไป ส่วนอีก 70,000 บาทที่เหลือ ประกัน Top-up จะเป็นคนจ่ายให้ทั้งหมด

- ทำไมเบี้ยถึงถูก: เพราะบริษัทประกันรับความเสี่ยงเฉพาะ “ส่วนเกิน” เท่านั้น ไม่ต้องจ่ายตั้งแต่บาทแรก ทำให้เขาสามารถลดเบี้ยประกันลงได้ถึง 30-60% เมื่อเทียบกับแผนปกติ

ใครบ้างที่ “ต้องมี” ประกันสุขภาพ Top-up?

เพื่อให้เป็นไปตามหลัก Supporting Argument แผนนี้ถูกออกแบบมาเพื่อกลุ่มคนดังต่อไปนี้:

- พนักงานออฟฟิศ: ที่มีประกันกลุ่มแต่มีวงเงินจำกัด (เช่น วงเงินผ่าตัดไม่พอสำหรับเคสซับซ้อน)

- ข้าราชการ/พนักงานรัฐวิสาหกิจ: ที่ต้องการเข้าถึงโรงพยาบาลเอกชนชั้นนำโดยไม่ต้องกังวลส่วนต่างค่าห้อง

- คนที่มีประกันสังคม: แต่อยากยกระดับมาตรฐานการรักษาในกรณีเจอโรคร้ายแรงที่ต้องการความรวดเร็ว

- คนที่มีประกันสุขภาพเล่มเก่า: ที่วงเงินไม่พอรักษาในปัจจุบัน (แทนที่จะทิ้งเล่มเก่า ให้ใช้เล่มเก่าจ่ายส่วนแรก แล้วใช้ Top-up จ่ายส่วนเกิน)

ตารางเปรียบเทียบ: ประกันเหมาจ่ายปกติ VS ประกัน Top-up

| หัวข้อเปรียบเทียบ | แผนเหมาจ่ายปกติ (จ่ายตั้งแต่บาทแรก) | แผน Top-up (มี Deductible) |

| วงเงินคุ้มครอง | 1 – 100 ล้านบาท | 1 – 100 ล้านบาท (เท่ากัน) |

| เบี้ยประกัน (อายุ 35 ปี) | ประมาณ 25,000 – 35,000 บาท | ประมาณ 8,000 – 15,000 บาท |

| ความเหมาะสม | คนที่ไม่มีสวัสดิการใดๆ เลย | คนที่มีประกันกลุ่ม/ประกันสังคมอยู่แล้ว |

| การเคลม | ยื่นบัตรประกันใบเดียวจบ | ยื่นบัตรสวัสดิการเดิมก่อน แล้วตามด้วย Top-up |

วิธีเลือกแผน Top-up ให้คุ้มค่าที่สุด

ก่อนตัดสินใจซื้อประกัน Top-up ลองเช็กสวัสดิการที่มีอยู่เดิมด้วย 3 ขั้นตอนนี้:

- เช็กวงเงินเดิม: ตรวจดูว่าประกันบริษัทหรือประกันสังคมของคุณจ่ายค่ารักษาได้สูงสุดเท่าไหร่ต่อครั้ง (เพื่อตั้งค่า Deductible ให้ตรงกัน)

- เลือกค่าเสียหายส่วนแรกที่พอดี: เช่น ถ้าประกันบริษัทจ่ายได้ 30,000 บาท ก็เลือกแผน Top-up ที่มี Deductible 30,000 บาท เพื่อให้รอยต่อของความคุ้มครองแนบสนิท

- ตรวจสอบเงื่อนไขการเคลม: เลือกบริษัทที่มีระบบ Fax Claim และรองรับโรงพยาบาลที่คุณไปประจำ เพื่อความสะดวกในขั้นตอนยื่นเคลม 2 ต่อ

ประหยัดเงินในกระเป๋าได้แค่ไหน? (Supporting Data)

จากการเก็บข้อมูลเบี้ยประกันปี 2026 สำหรับเพศชาย อายุ 40 ปี

- หากซื้อประกันเหมาจ่าย 5 ล้านบาท (จ่ายตั้งแต่บาทแรก) เบี้ยประกันเฉลี่ย 32,000 บาท

- หากซื้อประกันเหมาจ่าย 5 ล้านบาท (Top-up โดยมี Deductible 30,000 บาท) เบี้ยประกันเหลือเพียง 12,500 บาท

- ผลลัพธ์: คุณประหยัดเงินได้ถึง 19,500 บาทต่อปี โดยที่ยังมีวงเงินรักษาสูงถึง 5 ล้านบาทเท่าเดิม

อัปเกรดความอุ่นใจ ในราคาที่ใครก็เอื้อมถึง

ประกันสุขภาพ Top-up คือคำตอบสำหรับคนที่ “มีสวัสดิการแต่ไม่มั่นใจ” การจ่ายเบี้ยเพียงหลักพันต่อปีเพื่อแลกกับความสบายใจหลักล้าน คือการวางแผนการเงินที่ทรงพลังที่สุดทางหนึ่ง ช่วยให้คุณเข้าถึงการรักษาที่ดีที่สุดได้ทันทีโดยไม่ต้องรออนุมัติงบประมาณจากใคร